某公司2012年的有关资料如下:

(1)2012年12月31日资产负债表简表如下:

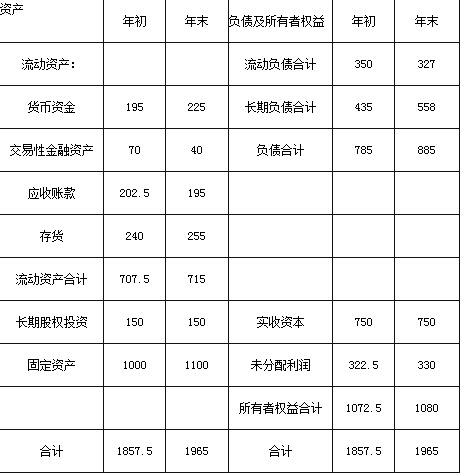

单位:万元

(2)2012年利润表简表如下:

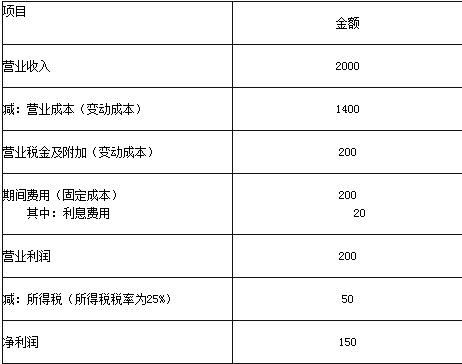

单位:万元

(3)假设该公司股票属于固定成长股票,股利固定增长率为4%。该公司2012年年末每股现金股利为0.20元,年末普通股股数为100万股。该公司股票的β系数为1.3,市场组合的收益率为10%,无风险收益率为2%。

(4)该公司2012年经营性现金流入1360万元,经营性现金流出1310万元。

要求(计算结果保留小数点后两位小数):

(1)计算该公司2012年年末的流动比率、速动比率、现金比率、权益乘数和利息保障倍数;

(2)计算该公司2012年应收账款周转率、存货周转率(按营业成本计算)和总资产周转率;

(3)计算该公司2012年净资产收益率、总资产报酬率、资本积累率和资产保值增值率;

(4)计算该公司2012年经营杠杆系数、财务杠杆系数和总杠杆系数;

(5)计算该股票的必要收益率和2012年12月31日的每股价值;

(6)假设2012年12月31日该股票的市场价格为18元/股,计算2012年年末该公司股票的市盈率和每股净资产;

(7)计算该公司2012年销售现金比率和净收益营运指数。

参考答案:

(1)2012年年末流动比率=715/327=2.19

2012年年末速动比率=(715-255)/327=1.41

2012年年末现金比率=(225+40)/327=0.81

2012年年末权益乘数=1965/1080=1.82

2012年年末利息保障倍数=(200+20)/20=11

(2)2012年应收账款周转率=2000/[(202.5+195)/2]=10.06(次)

2012年存货周转率=1400/[(240+255)/2]=5.66(次)

2012年总资产周转率=2000/[(1857.5+1965)/2]=1.05(次)

(3)2012年净资产收益率=150/[(1072.5+1080)/2]=13.94%

2012年总资产报酬率=(200+20)/[(1857.5+1965)/2]=11.51%

2012年资本积累率=(1080-1072.5)/1072.5=0.7%

2012年资本保值增值率=1080/1072.5=100.7%

(4)固定性经营成本=200-20=180(万元)

息税前利润=200+20=220(万元)

2012年经营杠杆系数=(220+180)/220=1.82

2012年财务杠杆系数=220/(220-20)=1.1

2012年总杠杆系数=(220+180)/(220-20)=2

(5)股票的必要收益率=2%+1.3×(10%-2%)=12.4%

2012年12月31日股票的每股价值=0.2×(1+4%)/(12.4%-4%)=2.48(元)

(6)每股收益=150/100=1.5(元)

市盈率=18/1.5=12

2012年12月31日每股净资产=1080/100=10.8(元)

(7)经营活动现金流量净额=1360-1310=50(万元)

销售现金比率=50/2000=2.5%

经营净收益=净利润-非经营净收益=150-(-20)=170(万元)

净收益营运指数=经营净收益/净利润=170/150=1.13。