问题

单项选择题

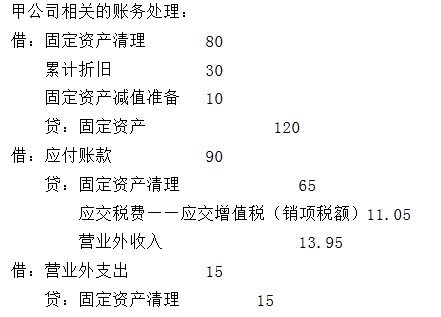

20×1年6月,甲公司应付乙公司账款90万元,甲公司由于发生严重财务困难,与乙公司达成债务重组协议:甲公司以一台设备抵偿债务。该设备的账面原价为120万元,已提折旧30万元,已提减值准备10万元,公允价值为65万元,甲公司该项债务重组的净损益为()

A.0

B.-1.05万元

C.20万元

D.30万元

答案

参考答案:B

解析:

甲公司该项债务重组应计入净损益的金额=(90-65-11.05)+[65-(120-30-10)]=-1.05(万元)。

【该题针对“以非现金资产清偿债务”知识点进行考核】