问题

问答题

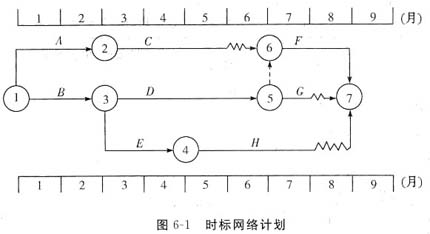

某工程项目施工合同于2011年12月签订,约定的合同丁期为20个月,2012年1月开始正式施工,施工单位按合同工期要求编制了混凝土结构工程施工进度时标网络计划(如图6-1所示),并经专业监理工程师审核批准。

该项目的各项工作均按最早开始时间安排,且各工作每月所完成的工程量相等。各工作的计划工程量和实际工程量见表6-1。工作D、E、F的实际工作持续时间与计划工作持续时间相同。

表6-1 计划工程量和实际工程量表

|

合同约定,混凝土结构工程综合单价为1000元/m3,按月结算。结算价按项目所在地混凝土结构工程价格指数进行调整,项目实施期间各月的混凝土结构工程价格指数见表6-2。

表6-2 工程价格指数表

|

施工期间,由于建设单位原因使工作H的开始时间比计划的开始时间推迟1个月,并由于工作H工程量的增加使该工作的工作持续时间延长了1个月。

表6-3 资金使用计划表 (单位:万元)

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

计算工作H各月的已完工作预算费用和已完工作实际费用。

答案

参考答案:

H工作6~9月份每月完成工程量为:5000÷4=1250(m3/月);

H工作6~9月已完工作预算费用均为:1250×1000=125(万元);

H工作已完工作实际费用:

6月份:125×110%=137.5(万元);

7月份:125×120%=150.0(万元);

8月份:125×110%=137.5(万元);

9月份:125×110%=137.5(万元)。