宏伟工厂下设一个基本生产车间(A车间),小批生产甲、乙、丙、丁四种产品,采用简化的分批法计算产品成本。200×年3月初结存在产品2批:311批号甲产品4件;312批号乙产品6件,月初在产品成本及耗用工时资料见下表。基本生产成本二级账月初在产品成本及工时记录为:直接材料19000元,直接人工9000元,制造费用12000元,生产工时4000小时。

200×年3月发生下列经济业务:

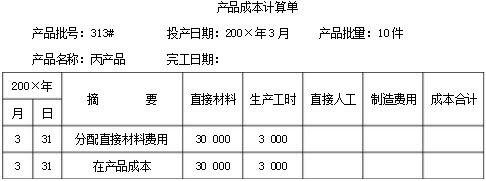

(1)领用材料:311批号甲产品20000元;312批号乙产品7000元;313批号丙产品(本月投产,批量10件)30000元;314批号丁产品(本月投产,批量5件)1000元。基本生产车间一般耗用8000元。

(2)分配工资18000元,其中:基本生产车间工人16000元,车间管理人员工资2000元。

(3)按工资总额的14%计提福利费用。

(4)基本生产车间折旧费用2000元。

(5)以银行存款支付基本生产车间其他支出9000元。

(6)结转基本生产车间制造费用。

(7)本月耗用工时共6000小时,其中311批号甲产品1000小时;312批号乙产品1500小时;313批号丙产品3000小时;314批号丁产品500小时。

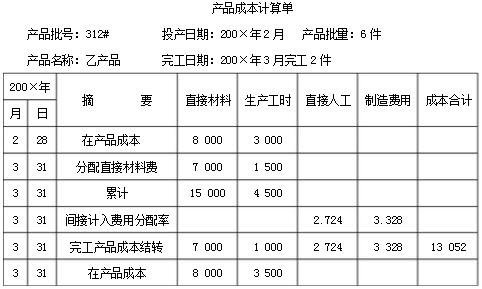

(8)本月311批号甲产品全部完工;312批号乙产品完工2件,完工产品工时为1000小时,完工产品直接材料费用按计划成本结转(计划单位成本3500元);313批号丙产品和314批号丁产品本月全部未完工。

要求:

(1)编制要素费用分配和结转制造费用的会计分录:

(2)计算登记基本生产成本二级账和各批产品成本明细账。

(3)编制本月完工产品入库的会计分录。

参考答案:

(1)编制分配要素费用及结转制造费用的会计分录:

①分配材料费用:

借:基本生产成本—311批号(甲产品)20000

—312批号(乙产品)7000

—313批号(丙产品)30000

—314批号(丁产品)1000

制造费用—A车间8000

贷:原材料66000

②分配工资费用:

借:基本生产成本16000

制造费用—A车间2000

贷:应付职工薪酬18000

③计提职工福利费:

借:基本生产成本2240

制造费用—A车间280

贷:应付职工薪酬2520

④计提折旧费:

借:制造费用—A车间2000

贷:累计折旧2000

⑤其他支出:

借:制造费用—A车间9000

贷:银行存款9000

⑥结转分配制造费用:制造费用额=8000+2000+280+2000+9000=21280

借:基本生产成本21280

贷:制造费用—A车间21280

(2)计算并登记基本生产成本二级帐和各批产品成本明细账。

(3)完工产品入库的会计分录:

借:库存商品-甲产品43104

-乙产品13052

贷:基本生产成本

-311批号(甲产品)43104

-312批号(乙产品)13052