某政府投资建设工程项目,采用《建设工程工程量清单计价规范》(GB 50500)计价方式招标,发包方与承包方签订了施工合同,合同工期为110d。

施工合同中约定如下内容:

(1)工期每提前(或拖延)1d,奖励(或罚款)3000元(含税金)。

(2)各项工作实际工程量在清单工程量变化幅度±10%以外的,双方可协商调整综合单价;变化幅度±10%以内的,综合单价不予调整。

(3)发包方原因造成机械闲置,其补偿单价按照机械台班单价的50%计算;人员窝工补偿单价,按照50元/工日计算。

(4)规费综合费率为3.55%,税金率为3.41%。

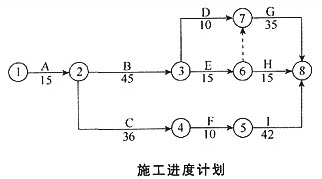

工程项目开工前,承包方按时提交了施工方案及施工进度计划(施工进度计划如图所示),并获得发包方工程师的批准。

根据施工方案及施工进度计划,工作B和工作I需要使用同一台机械施工。该机械的台班单价为1000元/台班。

该工程项目按合同约定正常开工,施工中依次发生如下事件:

事件1:C工作施工中,因设计方案调整,导致C工作持续时间延长10d,造成承包方人员窝工50个工日。

事件2:1工作施工开始前,承包方为了获得工期提前奖励,拟订了I工作缩短2d作业时间的技术组织措施方案,发包方批准了该调整方案。为了保证质量,I工作时间在压缩2d后不能再压缩。该项技术组织措施产生费用3500元。

事件3:H工作施工中,因劳动力供应不足,使该工作拖延5d。承包方强调劳动力供应不足是因为天气过于炎热所致。

事件4:招标文件中G工作的清单工程量为1750m3(综合单价为300元/米3),与施工图纸不符,实际工程量为1900m3。经承发包双方商定,在G工作工程量增加但不影响事件1~3而调整的项目总工期的前提下,每完成1m3增加的赶工工程量按综合单价60元计算赶工费(不考虑其他措施费)。

上述事件发生后,承包方及时向发包方提出了索赔并得到了相应的处理。

承包方是否可以分别就事件1~4提出工期和费用索赔?说明理由。

参考答案:

承包方就事件1可以提出工期和费用索赔。

理由:设计方案调整造成C工作时间延长,是发包方应承担的责任,且延误的时间超出总时差(7d)。

承包方就事件2不可以提出工期和费用索赔。

理由:赶工是承包方应承担的责任。

承包方就事件3不可以提出工期和费用索赔。

理由:劳动力供应不足是承包方应承担的责任。

承包方就事件4可以提出费用索赔,不可以提出工期索赔。

理由:招标文件与图纸不符是发包方应承担的责任,且延误的时间为(1900-1750)/(1750/35)=3(d),未超出总时差3d。