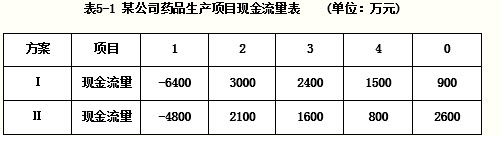

某生物制药公司欲新上一药品生产项目,现有两套互斥方案Ⅰ、Ⅱ可供选择,各方案现金流量见表5-1所示。(基准收益率为15%)

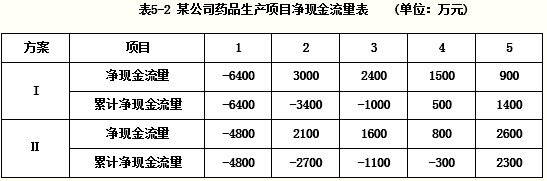

甲乙两人分别采用不同方法对上述两方案进行比选,结果得出不同结论: 甲通过计算投资回收期,算出方案Ⅰ的投资回收期为3.67年,方案Ⅱ的投资回收期为4.12年。投资回收期越短,表明项目的盈利能力和抗风险能力越好,因此决定选择投资回收期较小的方案Ⅰ。方案Ⅰ、Ⅱ的累计净现金流量见表5-2。

乙通过计算方案Ⅰ、Ⅱ的财务净现值,算出方案Ⅰ的财务净现值为-413.66万元,方案Ⅱ的财务净现值为216.08万元。根据互斥方案净现值比较法,净现值大的方案为优,因此选择净现值大的方案Ⅱ。

试比较投资回收期法与净现值法的优缺点。

参考答案:

投资回收期法属静态评价方法,该方法计算简单易行。投资回收期指标在一定程度上可以反映项目的盈利能力,同时也反映了项目的风险大小。由于不确定性因素带来的项目风险一般会随着时间的延长而增加,因此人们总是希望投资回收期越短越好。另一方面,投资回收期法亦有其不足。该方法在计算过程中不考虑现金流量在各年的时间排列顺序,未考虑资金的时间价值;舍弃了项目建设期、寿命期等众多经济数据,忽略了投资回收以后的现金流量,难以全面反映项目在寿命期内的真实盈利能力。因此,利用投资回收期进行投资决策有可能导致决策失误,而投资回收期指标只能作为项目财务评价的辅助性指标来应用。此外,投资回收期指标不用于方案之间的比选。

净现值法属动态评价方法,不仅计入了资金的时间价值,而且考察了项目在整个寿命期内的现金流量数据。虽然净现值法计算过程相对投资回收期法要稍繁琐,但却全面反映了项目在整个寿命期内的盈利能力。作为一个可靠的评价方法在项目财务评价中得到了广泛应用,净现值指标是项目财务评价的主要指标。净现值指标可以用于互斥方案问的比选,净现值越大的方案越优。