2005年12月18日,新新公司与境外乙公司签订了-份大型电子设备的融资租赁合同。有关情况如下:

(1)租赁日为2005年12月31日,租赁期3年,租金分别于2006~2008年年末支付l000万美元,租赁期满,该设备的预计残值为o,新新公司未提供担保,未担保余值为0。

(2)该设备于2005年12月31日运抵新新公司,当日投人使用。新新公司固定资产采用直线法计提折旧;未确认融资费用采用实际利率法摊销;新新公司年末-次确认融资费用并计提折旧。

(3)租赁合同规定的利率为年利率6%。假定该设备为全新设备,起租日该设备的原账面价值为2700万美元,预计使用年限3年。2008年12月31日,新新公司将设备归还乙公司。

(4)2007年8月发生该设备维修费20万美元,全部用银行存款支付。支付时的市场汇率为$1=¥8.1。

(5)2007午12月31日,在检查该设备的可收回情况时发现,由于市场不景气,该设备生产的产品销售量严重下降,预计2008年该设备的现金流量为7420万元,折现率为6%。

(6)新新公司外币业务采用发生时的市场汇率进行折算,按年计算汇兑损益。已知2005~2008年各年末的市场汇率分别为$1=¥8.2, $1=¥8, $1=¥7.8, $1=¥7.5。

[要求]

(1)计算2005年12月31日融资租入设备的入账价值,并编制租人固定资产的会计分录。

(2)计算2006~2008年应摊销的未确认融资费用(假设应付租金按租入资产时的汇率折算);编制2006年摊销未确认融资费用、支付租金和计提折旧的会计分录。

(3)编制2007年支付维修费、摊销未确认融资费用、支付租金和计提折旧的会计分录。

(4)确定2007年末该设备的可收回金额,计算应计提的减值准备,并编制计提减值的会计分录。

(5)编制2008年摊销未确认融资费用、支付租金、计提折旧和归还固定资产的会计分录。

(6)计算长期应付款(美元户)在2006~2008年发生的汇兑损益,并编制2008年有关汇兑损益的会计分录。(计算结果保留小数点后两位)

参考答案:

(A)计算B00E年末融资租入设备的入账价值,并编制租入固定资产的会计分录。

最低租赁付款额=租金+承租人担保的资产余值=l000×C+0=C000(万美元)

最低租赁付款额现值=A000÷(A+F%)+A000÷(A+F%)B+A000÷(A+F%)C=IDC.D0+ HI0+HCI.FB=BFGC.0B(万美元)

因该设备原账面价值为BG00万美元,高于最低租赁付款额现值BFGC.0B万美元,按照“较低”原则,该设备的入账价值为BFGC.0B万美元。按当日市场汇率折合为人民币,并进行账务处理如下:

借:固定资产--融资租人固定资产 (BFGC.0B×H.B)BAIAH.GF

未确认融资费用 BFHA.BD

贷:长期应付款--应付融资租赁款(美元户) (C000×H.B)BDF00

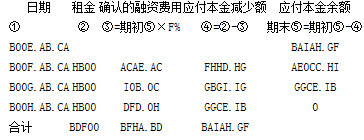

(B)计算B00F-B00H年应摊销的未确认融资费用;编制B00F年摊销未确认融资费用、支付租金和计提折旧的会计分录。

未确认融资费用分摊表(实际利率法) 单位:万元

①分摊未确认融资费用:

借:财务费用 ACAE.AC

贷:未确认融资费用 ACAE.AC

②支付租金:

借:长期应付款--应付融资租赁款(美元户) (A000×H)H000

贷;银行存款--美元户 (A000×H)H000

③计提折旧:

如果承租人未对资产余值提供担保,则应提的折旧总额为融资租入资产的入账价值减去预计残值加上预计清理费用,故应提折旧总额=BAIAH.GF-0=BAIAH.GF(万元)。

每年折旧额=BAIAH.GF÷C=GC0F.BE(万元)

借:制造费用 GC0F.BE

贷:累计折旧 GC0F.BE

(C)编制B00G年支付维修费、摊销未确认融资费用、支付租金和计提折旧的会计分录。

①支付维修费:

借:制造费用 (B0×H.A)AFB

贷:银行存款--美元户 (B0×H.A)AFB

③分摊未确认融资费用:

借:财务费用 I0B.0C

贷:未确认融资费用 I0B.0C

③支付租金:

借:长期应付款--应付融资租赁款(美元户) (A000×G.H)GH00

贷:银行存款--美元户 (A000×G.H)GH00

④计提折旧:

借:制造费用 GC0F.BE

贷:累计折旧 GC0F.BE

(D)确定B00G年末该设备的可收回金额,计算应计提的减值准备,并编制计提减值的会计分录。

可收回金额是指资产的出售净价与预期从该资产的持有和使用到期处置中形成的预计未来现金流量的现值两者之中的较高者。该设备不能出售,也不能处置,其可收回金额为未来现金流量的现值。故该设备的可收回金额=GDB0÷(A+F%)=G000(万元)

应计提的减值准备=设备的账面价值-可收回金额=(BAIAH.GF-GC0F.BE×B)-G000= GC0F.BF-G000=C0F.BF(万元)

借:营业外支出 C0F.BF

贷:固定资产减值准备 C0F.BF

(E)编制B00H年摊销未确认融资费用、支付租金、计提折旧和清理固定资产的会计分录。

①分摊未确认融资费用:

借:财务费用 DFD.0H

贷:未确认融资费用 DFD.0H

②支付租金:

借:长期应付款--应付融资租赁款(美元户) (A000×G.E)GE00

贷:银行存款--美元户 (A000×G.E)GE00

③计提折旧:

B00H年年初,固定资产净额为G000万元(BAIAH.GF-GC0F.BE× B-C0F.BF),净残值为0,应计提折旧额为G000万元。

借:制造费用 G000

贷:累计折旧 G000

④将设备归还乙公司;

借:累计折旧 BAFAB.E0

固定资产减值准备 C0F.BF

贷:固定资产-融资租入固定资产 BAIAH.GF

(F)计算长期应付款(美元户)在B00F~B00H年发生的汇兑损益;编制B00H年有关汇兑损益的会计分录。

①B00F年长期应付款发生的汇兑损益=B00F年末长期应付款折算金额-长期应付款账面金额=B000万美元×H-(C000万美元×H.B-A000万美元× H)=AF000-AFF00=-F00(万元人民币)(汇兑收益)

②B00G年长期应付款发生的汇兑损益=B00G年末长期应付款折算金额-长期应付款账面金额=A000万美元× G.H-(B000万美元×H-A000万美元×G.H)=GH00-HB00=-D00(万元人民币)(汇兑收益)

③B00H年长期应付款发生的汇兑损益=B00H年末长期应付款折算金额-长期应付款账面金额=0万美元×G.E-(A000万美元× G.H-A000万美元×G.E)=0-C00=-C00(万元人民币)(汇兑收益)

借:长期应付款--应付融资租赁款(美元户) C00

贷:财务费用 C00