问题

问答题

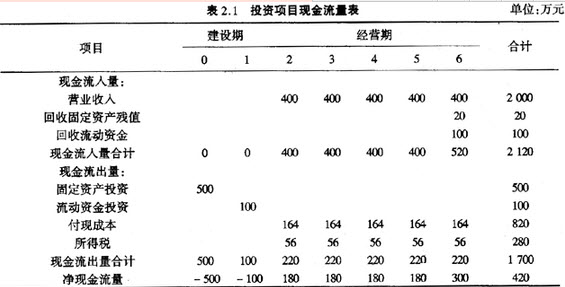

某公司准备建一条新生产线,生产其开发的一种产品。有关的统计资料如下:

(1)固定资产投资500万元,流动资金投资100万元,建设期为1年;固定资产于建设起点投入,流动资金于完工时(即第一年末)投入。

(2)预计项目寿命周期为5年,固定资产按直线法计提折旧,期满有20万元残值。

(3)投产后,每年的产品销售收入为400万元,每年的付现成本为164万元。

(4)所得税税率为40%,预计投资收益率为10%。

1.计算各年的净现金流量。

2.编制该投资项目的现金流量表。

3.计算原始投资额的净现值。

4.用该项投资的净现值评价该项目是否可行。

答案

参考答案:

问题1

所得税=(销售收入-付现成本-折旧)×D0%

=(D00-AFD-IF)×D0%

=EF(万元)

每年净现金流量(NCFB-E=销售收入-付现成本-所得税

=D00-AFD-EF

=AH0(万元)

终结现金流量(NCFF)=残值+收回流动资金+净现金流量

=B0+A00+AH0

=C00(万元)

NCF0=-E00万元;NCFA=-A00万元

问题2

该投资项目的现金流量见下表

问题3

原始投资额的净现值=E00+A00×0.I0I=EI0.I(万元)

问题4

净现值(NPV)=未来报酬净现值-原始投资净现值

=AH0×(P/A,A0%,E-p/a,A0%,A)+C00×(P/F,A0%,F)-EI0.I

=AH0×(C.GIA-0.I0I)+C00×0.EFD+EI0.I

=IG.0F(万元)

因为NPV大于0,所以此方案可行。