问题

问答题

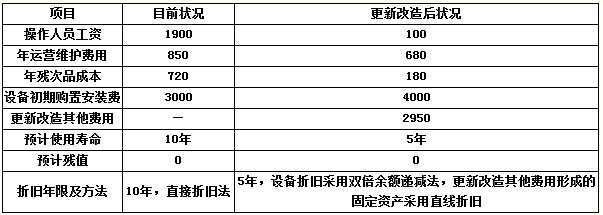

某公司要将现有机械生产线(已使用5年)改造成自动化生产线,提高生产效率。旧设备现可以1700万元价格处理掉(已扣除拆卸费用)。该公司的基准收益率为15%,所得税税率33%。更新改造所需资金全部为自有资金。有关资料见表7。

表7 资料表 单位:万元

另外,如果更新改造还需将原靠近厂房的一幢闲置的仓库改装为控制中心室,改造的费用已计入上表的改造费用中。该仓库折旧已计提结束,账面价值为零,如果不用于该改造项目,可用于出租,每年税前净租金收入为10万元。

编制更新改造项目的现金流量表。

答案

参考答案:

编制表格。

(1)分析旧设备处理的所得税。

旧设备的年折旧额:

目前资产账面价值:

3000-300×5=1500(万元)

旧设备目前市场价格1700万元,高于资产账面价值,增值部分属于应税收入。如果出售,旧设备交纳所得税为:

(1700-1500)×33%=66(万元)

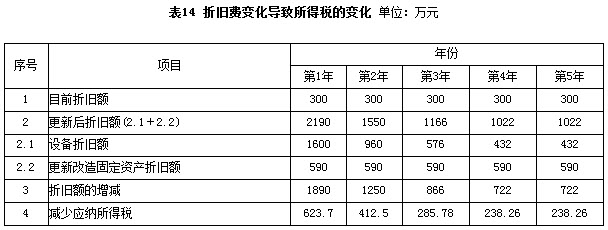

(2)分析更新后经营期由年折旧额变化引起所得税的变化。

更新改造其他费用形成的固定资产年折旧额:

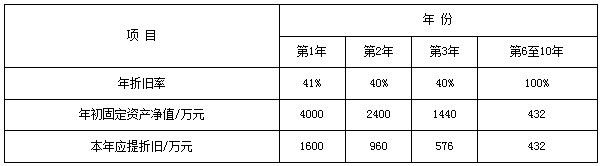

新设备双倍余额递减法计提折旧见表13。

表13 固定资产折旧表

计算年折旧费变化带来的所得税的变化情况,见表14。

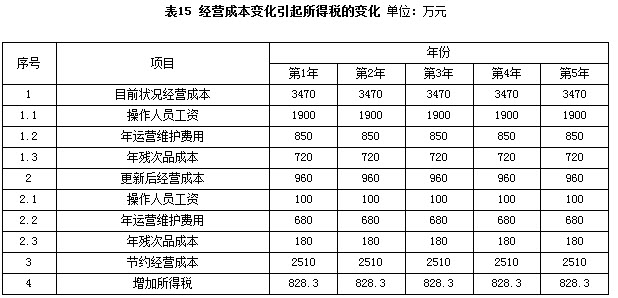

(3)分析更新后由于经营成本变化引起的所得税变化情况见表15。

(4)分析更新后机会成本变化。 闲置仓库用于该项目,失去了出租的机会,所得税前机会成本为10万元/年,减少所得税为: 10×33%=3.3(万元/年) (5)编制更新项目增量现金流量表见表16。