计量资料的平均水平()

A.平均数

B.标准差

C.标准误

D.率

E.构成比

参考答案:A

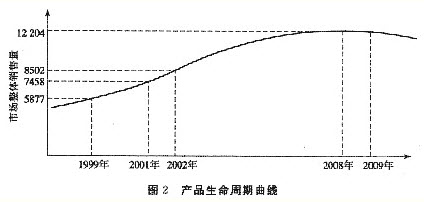

某产品市场的主要竞争对手是甲、乙两公司,整个产品市场销售额的大部分被该两公司占据,该产品的产品生命周期曲线图如图2所示。

甲公司预计市场2002年后进入成熟期发展阶段,预计2009年的总体市场销售额达到1.2204亿元,公司根据近几年的发展制定了主要针对乙公司的竞争战略,计划2008年公司的市场绝对占有率能够达到37%,挤占乙公司的市场份额,使其市场销售额最多只能达到3100万元左右,对甲公司2008年的该项业务进行波士顿矩阵分析,并结合问题2分析甲公司2001年之后几年的战略路线。

流量测验记载计算表中的所有原始数据()。

A、不能更改

B、可随意更改

C、只能现场更改

D、只能由领导更改