(1)10月1日,将库存商品自行车赛车5辆,拨给工会做“庆国庆全民健身运动会”专用,该车每辆进价300元;含税售价468元。

(2)10月3日,从江苏外购洗衣机100台,洗衣机厂开具的增值税专用发票上注明价款200000元,税款34000元,以银行存款支付。

(3)10月4日,上述商品验收入库,根据“商品验收单”将上述商品验收入库。同时取得运输部门开具的运费发票一张,注明运费10000元,装卸费等杂费1200元。款项已付。

(4)10月6日,售给某单位彩电10台,不含税批发单价为每台2400元,售给某单位洗衣机20台,每台不含税批发价为2200元,货款及税款均已收妥。

(5)10月8日,向本市彩电厂购进彩电50台,不含税单价为1800元,企业派自己车队汽车自行运回,取得增值税专用发票一张,并以银行转账支票结算。车队共发生运费200元。

(6)10月10日,缴纳9月份增值税23100元。

(7)10月12日,自永久自行车厂采购自行车200辆,每辆不含税进价为260元,合同规定先预付货款的40%,以信汇方式预付给永久自行车厂货款24336元。

(8)10月20日,拨付美丽服装厂毛料300米,不含税单价40元,加工西服100套,从仓库发出材料。

(9)10月22日,从永久自行车厂运的自行车到货,并验收入库,因结算单据未到,余款尚未支付。

(10)10月27日,美丽服装厂100套西服加工完毕验收入库,企业按加工协议每套支付加工费及税款合计120元。取得增值税专用发票一张。

(11)10月31日,本月零售其他商品取得收入合计为372000元,均未开具发票。

取得的增值税进项税额扣除依据的相关凭证,均在本月认证并申报抵扣。

要求:根据上述资料,计算当月应纳增值税,并编纳税申报表。

参考答案:

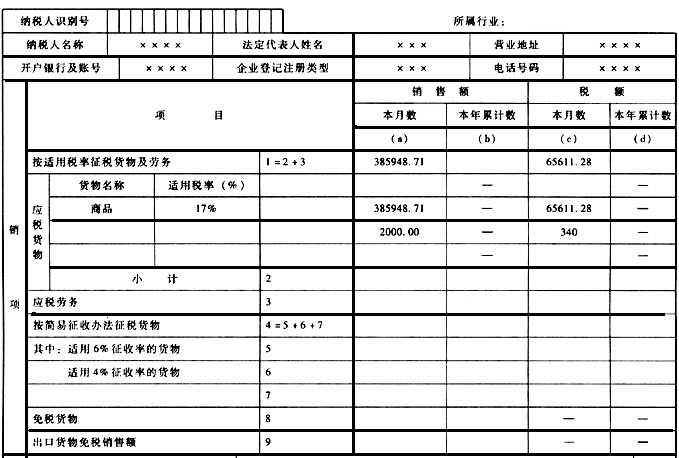

(1) 当期销项税额的计算

① 6日销售彩电应提销项税=10×2400×17%=4080(元)

销售洗衣机应提销项税=20×2200×17%=7480(元)

② 31日零售商品应提销项税=372000÷1.17×17%=54051.28(元)

上述两项合计销项税额=4080+7480+54051.28=65611.28(元)

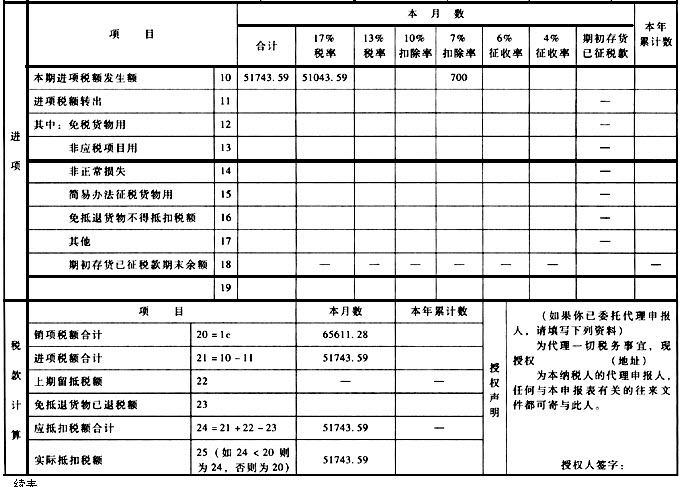

(2) 当期进项税额的计算:

① 3日购洗衣机取得合法扣税凭证,款已付,按规定允许抵进项税3400(元)。

② 4日外购商品发生运费取得合法扣税凭证,允许抵进项税=10000×7%=700(元)

③ 8日购入彩电,取得合法扣税凭证,款已付,按规定允许抵进项税=50×1800×17%=15300(元)

④ 12日购自行车未付齐货款,未取得合法扣税凭证,故不能计提进项税额。

⑤ 27日支付加工费取得合法扣税凭证,按规定允许抵进项税=100×120÷1.17×17%=1743.59(元)

上述5项合计允许抵进项税=34000+700+15300+1743.59=51743.59(元)

(3) 当月应纳增值税=65611.28-51743.59=13867.69(元)

根据上述计算结果编报企业增值税纳税申报表。

增值税纳税申报表

(适用于一般纳税人)

根据(中华人民共和国增值税暂行条例)第二十二条和第二十三条的规定制定本表。纳税人不论有无销售额,均应按主管税务机关核定的纳税期限按期填报本表,并于次月1日起10日内,向当地税务机关申报纳税并结清上月应纳税款。

税款所属时间:自2006年10月1日至2006年10月31日

填表日期:2006年11月10日 金额单位:元至角分

续表

续表

| 税款计算

单项选择题

|