已知:A公司2011年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的所有者权益增长率为150%,年末资产负债率为0.25,平均负债的年均利息率为10%,全年固定成本总额为6925万元,净利润为10050万元,适用的企业所得税税率为25%。2011年年初发行在外的股数为10000万股,2011年3月1日,经股东大会决议,以截止2010年年末公司总股本为基础,向全体股东发放10%的股票股利,工商注册登记变更完成后的总股数为11000万股。2011年9月30日新发股票5000万股。2011年年末的股票市价为5元/股,2011年的负债总额中包括2011年7月1日平价发行的面值为1000万元,票面利率为1%,每年年末付息的3年期可转换债券,转换价格为5元/股,债券利息不符合资本化条件,直接计入当期损益,假设企业没有其他的稀释潜在普通股。

要求:根据上述资料,计算A公司的下列指标:

(1)2011年年初的所有者权益总额。

(2)2011年的基本每股收益和稀释每股收益。

(3)2011年年末的每股净资产、市净率和市盈率。

(4)2011年的平均负债额及息税前利润。

(5)计算该公司目前的经营杠杆系数、财务杠杆系数和复合杠杆系数。

(6)若2012年的产销量会增加10%,假设其他条件不变,该公司2012年的息税前利润增长率为多少

参考答案:

(1)2011年年初的所有者权益总额=4000×1.5=6000(万元)

(2)2011年的基本每股收益=10050/(11000+5000×3/12)=0.82(元)

(3)2011年年末的所有者权益总额=6000×(1+150%)=15000(万元)

2011年年末的每股净资产=15000/16000=0.94(元)

2011年年末的市净率=5/0.94=5.32(倍)

2011年年末的市盈率=5/0.82=6.10(倍)

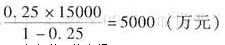

(4)因为:负债/(15000+负债)=0.25

所以:2011年年末的负债总额=

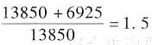

2011年负债平均余额=

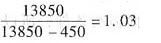

2011年的利息=4500×10%=450(万元)

2011年息税前利润=

(5)经营杠杆系数=

财务杠杆系数=

总杠杆系数=1.5×1.03=1.55

(6)息税前利润增长率=1.5×10%=15%