某商业外贸公司为一般纳税人企业,以人民币为记账本位币,对外币交易采用交易日即期汇率折算,该公司2012年3月1日有关外币账户余额资料如下:

银行存款—美元户(待核查账户) USD 0 6.3000 RMB 0

应收账款—A公司 USD 300000 6.3000 RMB 1890000

应付账款—B公司 USD 150000 6.3000 RMB 945000

该公司2012年3月份发生有关业务如下:

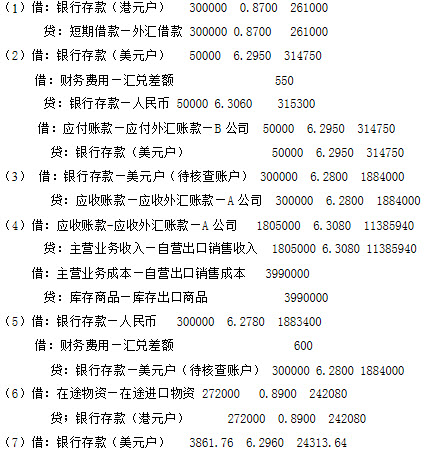

(1)3月1日,向银行借入外汇现汇贷款300000港元,期限3个月,年利率5.8%,当日港元即期汇率中间价1港元=0.8700元人民币。

(2)3月5日,以人民币向银行购入50000美元,并用以归还所欠国外B公司部分货款。当日美元即期汇率为卖出价1美元=6.3060元人民币,中间价为1美元=6.2950元人民币。

(3)3月11日,接到银行通知,收到国外A公司所欠货款300000美元已转入公司“待核查账户”,当日美元即期汇率中间价1美元=6.2800元人民币。

(4)3月16日,根据合同规定对国外A公司出口甲商品一批计190000件,该商品每件采购成本计人民币21元(不含增值税)。上列出口甲商品外销发票金额为每件 9.5美元CIF纽约,当日交单出口并结转出口商品销售成本,出口货款尚未收到。当日美元即期汇率中间价1美元=6.3080元人民币。

(5)3月20日,收到银行结汇通知,于3月11日公司“待核查账户”所收国外A公司300000美元已经结汇,当日美元即期汇率买入价1美元=6.2780元人民币,中间价为1美元=6.2800元人民币。

(6)3月24日,从英国C公司进口工业原料170吨,价格条款为每公吨1600港元FOB伦敦,今接到银行转来的全套进口单证,经审核无误后对外付款。当日港元即期汇率中间价为1港元=0.8900元人民币。

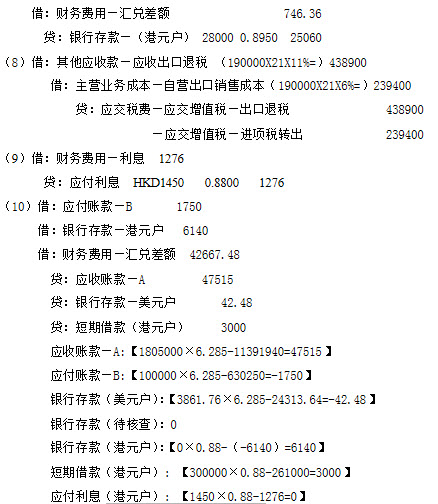

(7)3月26日,将28000港元兑成美元,当日美元即期汇率卖出价1美元=6.3080元人民币,中间价为1美元=6.2960元人民币;港元即期汇率买入价1港元=0.8700元人民币,中间价为1港元=0.8950元人民币。

(8)3月30日,该公司在规定的申报期内备齐必要的凭证向当地的税务退税部门申报本期甲商品出口退税,该批商品退税率为11%。

(9)3月31日,计提本月外汇贷款利息,当日港元中间价为1港元=0.8800元人民币。

(10)3月31日,期末当日美元即期汇率为1美元=6.2850元人民币;港元即期汇率中间价为1港元=0.8800元人民币。

要求:

(1)根据该公司上列各项业务,编制必要会计分录。

(2)计算上列各外币账户期末应调整的汇兑损益的调整金额(应列示计算过程),并编制必要期末调整会计分录。

参考答案: