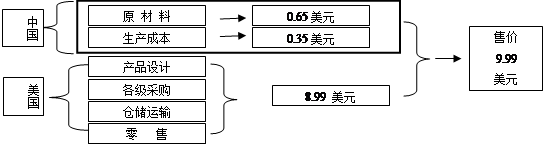

材料一:下图反映了我国相关企业在芭比娃娃生产链中所处的位置。

材料二:2013年12月2日1时30分,由长征三号乙运载火箭搭载“嫦娥三号”从西昌卫星发射中心发射。“嫦娥三号”携“玉兔号”月球车首次实现月球软着落和月面巡视勘察,并开展月表形貌与地质构造调查等科学探测。

(1)我国探月工程取得辉煌成就是我国实施 发展战略的结果。(2分)

(2)综合材料一、二,你对我国科技发展的现状可以得出什么结论?(4分)

(3)请结合上述材料,谈谈我国实施这一发展战略的做法。(6分)

(1)创新驱动或科教兴国(2分)。

(2)我国在尖端技术的掌握和创新方面,已经建立起坚实的基础,在一些重要领域已走在世界的前列。(2分)但从整体上看,我国科技创新能力与西方发达国家在科技方面还有相当大的差距,还面临着发达国家在科技方面占优势的压力(2分)

(3)我国要实施创新驱动发展战略。提高自主创新能力,建设创新型国家,是国家发展战略的核心,是提高我国综合国力的关键。(2分)

为此:①要把增强自主创新能力贯彻到现代化建设的各个方面,要大力提高再创新能力,更加注重科技创新。②提高科技创新能力,首要的是提高教育创新能力,要实施素质教育,培养学生的创新精神和实践能力。③要全面深化科技、教育体制改革,积极推进科技、教育与经济社会发展相结合。④要在全社会营造鼓励创新的环境,使全社会创新智慧迸发、各方面创新人才大量涌现。⑤实施知识产权战略,加强知识产权保护。(任意二点,共4分)

题目分析:(1)很据教材知识,党中央、国务院站在时代的高度,分析了全球范围内科技革命的突飞猛进,对各国经济发展、社会进步和综合国力的增强所产生的巨大推动力量,以及对我国的严峻挑战,审时度势,提出了科教兴国和人才强国的重大战略决策。

(2)从材料一中中国和美国的商品所创造的价值的对比可以得知,我国的科技创新能力从整体上看与西方发达国家在科技方面还有相当大的差距,还面临着发达国家在科技方面占优势的压力,材料二中可以得出)我国在尖端技术的掌握和创新方面,已经建立起坚实的基础,在一些重要领域已走在世界的前列。

(3)此问就是考查怎样实施科教兴国人才强国战略,根据教材知识,我国要实施创新驱动发展战略。提高自主创新能力,建设创新型国家,是国家发展战略的核心,是提高我国综合国力的关键。为此:要把增强自主创新能力贯彻到现代化建设的各个方面,要大力提高再创新能力,更加注重科技创新。提高科技创新能力,首要的是提高教育创新能力,要实施素质教育,培养学生的创新精神和实践能力。要全面深化科技、教育体制改革,积极推进科技、教育与经济社会发展相结合。要在全社会营造鼓励创新的环境,使全社会创新智慧迸发、各方面创新人才大量涌现。实施知识产权战略,加强知识产权保护。

(2)本问考查我国现在阶段科技的现状。

(3)本文考查怎样实施科教兴国人才强国战略。