问题

问答题 简答题

计算题:

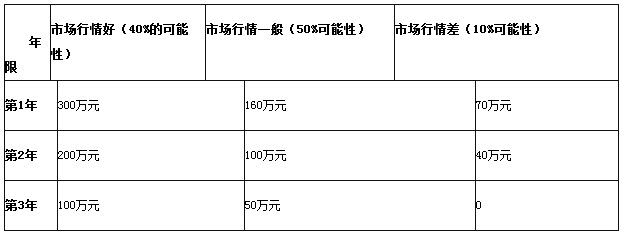

英明公司拥有剩余使用年限为3年的生产线。英明公司2012年12月31日预计在未来3年中因为该生产线受市场行情的波动影响较大,在产品市场情形好、一般和差三种可能情况下,产生的现金流量有较大的差异。该生产线预计未来3年每年产生的现金流量情况见下表:

英明公司以5%作为预计未来现金流量现值的折现率。5%的复利现值系数如下:

该生产线取得时的成本为820万元,预计使用年限是5年,预计净残值为20万元,采用年限平均法计提折旧。该生产线的公允价值减去处置费用后的金额为370万元。

要求:

(1)计算2012年12月31日该生产线的未来现金流量现值的金额。

(2)判断该生产线是否发生了减值,如果发生减值,编制相关会计分录。

(答案中的金额单位用万元表示,计算结果保留两位小数)

答案

参考答案:

(1)2012年12月31日该生产线的未来现金流量现值=(300×40%+160×50%+70×10%)×0.9524+(200×40%+100×50%+40×10%)×0.9070+(100×40%+50×50%+0×10%)×0.8638=197.15+121.54+56.15=374.84(万元)。

(2)该生产线2012年12月31日未计提减值准备前的账面价值=820-(820-20)/5×(5-3)=500(万元);公允价值减去处置费用后的金额370万元小于其预计未来现金流量现值374.84万元,所以该生产线的可收回金额为374.84万元,小于其账面价值500万元,发生减值金额=500-374.84=125.16(万元)。会计处理为:

借:资产减值损失125.16

贷:固定资产减值准备125.16