问题

问答题

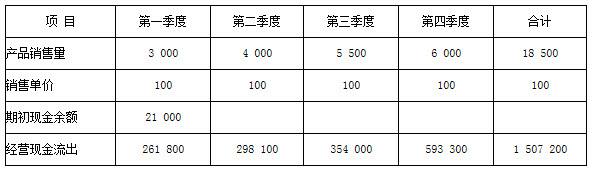

环宇公司2005年有关销售及现金收支情况见下表:

销售及现金收支情况表 单位:元

(1)销售税金及附加估计税率为5.5%;

(2)该公司期初应收账款为80 000元,其中第四季度销售形成的应收账款为50 000元;

(3)该公司历史资料显示:当季销售当季收回现金60%,下季收回现金30%,第三季度收回现金10%;

(4)该公司最佳现金余额为6 000元。

(5)银行借款按期初借款、期末还款处理,借款利率为10%(利随本清法);

(6)资金筹措和运用按500元的倍数进行;

(7)该公司期初有证券投资5 000元,资金余缺的调整可通过买卖证券来进行,以减少负债为基本目的;

(8)经营现金流出量中不包括销售环节税金现金流出量。

要求:根据上述资料编制销售预算表及现金预算表。

答案

参考答案:

根据上述资料编制销售预算表。

销售预算 单位:元

注:上午第三季度销售收入=30 000÷10%=300 000(元)

上年第四季度销售收入=50 000÷(30%+10%)=125 000(元)

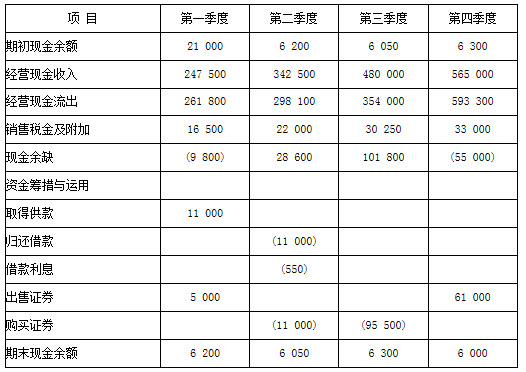

根据上述资料编制现金预算表。

现金预算 单位:元

注:第二季度的利息=11 000×10%×6÷12=550(元)。