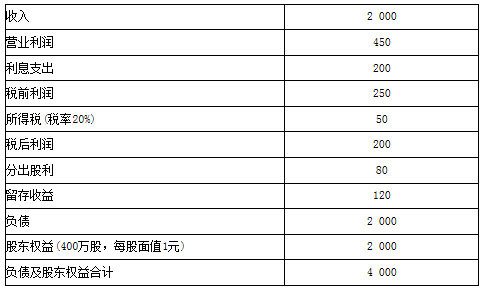

A公司的2005年度财务报表主要数据:(单位:万元)

要求:

请分别回答下列互不相关的问题。

(1)计算该公司的可持续增长率。

(2)假设2006年A公司继续维持2005年的经营效率和财务政策,并且不打算筹集权益资金,产品不受市场限制,不变的销售净利率可以涵盖负债的利息,则2006年的预期销售增长率是多少?

(3)A公司2005年12月31日股价为4元,假设A公司在2006年可以按2005年的平均利率水平在需要时取得借款,则2006年A公司的加权平均资本成本为多少计算时资本结构权数以账面价值为基础,并假设不变的销售净利率可以涵盖负债的利息,销售不受市场限制,并且不打算改变当前的收益留存率,资本结构和经营效率,并且不打算筹集权益资金。

(4)假设2006年通货膨胀率为10%,计划销售增长率为零,若想保持2005年的经营效率和财务政策不变,需要从外部筹集多少股权资本?

(5)假设2006年通货膨胀率为10%,计划销售增长率为零,若不打算从外部筹集权益资金,并维持2005年的经营效率和资产负债率,则股利支付率应不超过多少假设销售额的名义增长率与可持续增长率一致。

(6)假设公司为了扩大业务,需要增加资金1 000万元,这些资金有两种筹集方式:全部通过增发股份取得或全部通过借款取得。如果通过增发股份补充资金,预计发行价格为20元/股,如果通过借款补充资金,由于资产负债率提高,新增借款利息率为12%。假设A公司固定的成本和费用(包括管理费用和营业费用)可以维持在2005年350万元的水平,边际贡献率也可以维持2005年的水平。请计算两种筹资方式的每股收益无差别点的销售额及此时的每股收益。若预计2006年销售增长率为75%,试问应采用何种筹资方式每股收益又为多少?

⑦如果公司计划2006年销售增长率为10%,则应当筹集多少股权资本。计算时假设A公司继续保持2005年的财务政策和经营效率,不变的销售净利率可以涵盖负债的利息,销售不受市场限制。

⑧如果公司计划2006年销售增长率为8%,公司拟通过降低股利支付率或提高资产负债率来解决资金不足的问题,请分别计算股利支付率降到多少、资产负债率达到多少时可以满足销售增长所需资金计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,并且不打算发行新股,销售净利率涵盖了负债的利息。

参考答案:

(1)可持续增长率的计算

股利支付率=80÷200=40%

收益留存率=1-40%=60%

销售净利率=200÷2 000=10%

资产周转率=2 000÷4 000=0.5

权益乘数=4 000÷2 000=2

期初股东权益=2 000-120=1 880(万元)

则可持续增长率=股东权益增长率

=(2 000-1 880)÷1 880=6.38%

或:可持续增长率=销售净利率×资产周转率×收益留存率×期初权益期末总资产乘数

=10%×0.5×60%×4 000÷1 880=6.38%

或:可持续增长率=销售净利率×资产周转率×收益留存率×权益乘数÷(1-销售净利率×资产周转率×收益留存率×权益乘数)

=(10%×0.5×60%×2)÷(1-10%×0.5×60%×2)=6.38%

(2)维持2005年经营效率和财务政策不变,并且不打算筹集权益资金,不变的销售净利率可以涵盖负债的利息,这些条件正是可持续增长率的假设条件,满足这些条件时,销售增长率等于可持续增长率。

则:2006年预期销售增长率为6.38%。

(3)公司不打算改变当前的收益留存率,资本结构和经营效率,不变的销售净利率可以涵盖负债的利息,并且不打算筹集权益资金,这些条件正是可持续增长率的假设条件。满足这些条件时,销售增长率等于可持续增长率,股利增长率等于销售增长率。故股利增长率为6.38%。

留存收益的资本成本={D0×(1+g)÷P}+g

={80÷400×(1+6.38%)}÷4+6.38%=11.7%

负债的资本成本=(200÷2 000)×(1-20%)=8%

则:加权平均资本成本=8%×(2 000÷4 000)+11.7%×(2 000÷4 000)=9.85%

(4)销售额的名义增长率=(1+通货膨胀率)×(1+销售增长率)-1

=(1+10%)×(1+0)-1=10%

则:预计2006年销售额=2 000×(1+10%)=2 200(万元)

资产周转率不变,则资产增长率等于销售增长率,为10%;资产负债率不变。则资产增长率等于负债增长率,也等于股东权益增长率,为10%。则股东权益增长额=2 000×10%=200 (万元)。

销售净利率不变

则:预计2006年净利率=2 200×10%=220(万元)

收益留存率不变

则:预计2006年留存收益=220×60%=132(万元)

故外部股权筹资额=股东权益增长额-本期留存收益=200-132=68(万元)

(5)销售额的名义增长率=(1+通货膨胀率)×(1+销售增长率)-1

=(1+10%)×(1+0)-1=10%

A公司不打算从外部筹集权益资金,并维持2005年的经营效率和资产负债率,这些条件正是可持续增长率的假设条件,满足这些条件时,可持续增长率等于销售增长率。则可持续增长率为销售额的名义增长率,即10%。

可持续增长率=(销售净利率×资产周转率×收益留存率×权益乘数)÷(1-销售净利率×资产周转率×收益留存率×权益乘数)

则10%=(10%×0.5×收益留存率×2)÷(1-10%×0.5×收益留存率×2)

故收益留存率=90.91%

则股利支付率=1-90.91%=9.09%

故股利支付率应不超过9.09%

(6)(收入-变动成本-固定成本-利息)×(1-所得税税率)=税后利润

则(2 000×cmR-350-200)×(1-20%)=200

故cmR(边际贡献率)=40%

根据每股的收益无差别点分析法,可知

(40%×S-350-200-1 000×12%)×(1-20%)÷400

=(40%×S-350-200)×(1-20%)÷[400+(1 000÷20)]

则S(销售额)=4 075(万元)

即每股收益无差别点销售额为4 075万元。

此时的每股收益=(4 075×40%-350-200-1 000×12%)×(1-20%)÷400=1.92(元)

预计2006年销售增长率为75%时

预计2006年销售额=2 000×(1+75%)=3 500(万元)

因3 500万元小于每股收益无差别点销售额(4 075万元),运用权益筹资可获得较高的每股收益。故A公司应采用增发股份1 000万元筹集资金。

增发股份1 000万元筹集资金时

每股收益={(3 500×40%-350-200)×(1-20%)}÷(400+1 000÷20)=1.51(元)

(7)预计2006年销售额=2 000×(1+10%)=2 200(万元)

资产周转率不变,则资产增长率等于销售增长率,为10%,资产负债率不变,则资产增长率等于负债增长率,也等于股东权益增长率,为10%。

故股东权益增长额=2 000×10%=200(万元)

销售净利率不变

则:预计2006年净利率=2 200×10%=220(万元)

收益留存率不变

则:预计2006年留存收益=220×60%=132(万元)

故:股权筹资额=股东权益增长额-本期留存收益=200-132=68(万元)

(8)解法一:

可持续增长率=(销售净利率×资产周转率×收益留存率×权益乘数)÷(1-销售净利率×资产周转率×收益留存率×权益乘数)

8%=(10%×0.5×收益留存率×2)÷(1-10%×0.5×收益留存率×2)

则收益留存率=74.07%

故股利支付率=1-74.07%=25.93%

因为资产周转率不变,所以资产增长率=销售收入增长率=8%

所以预计总资产需要=4 000×(1+8%)=4 320(万元)

因为不发行股票:增加的留存收益=增加的所有者权益

又因为增加的留存收益=预计销售收入×销售净利率×收益留存率

=2 000×(1+8%)×10%×0.6=129.6(万元)

所以预计期末所有者权益=2 000+129.6=2 129.6(万元)

负债=总资产-所有者权益=4 320-2 129.6=2 190.4(万元)

资产负债率=负债/总资产=2 190.4/4 320=50.70%

解法二:先代入期末股东权益计算的可持续增长率的公式,得出的新增部分权益乘数和资产负债率,再考虑原有的部分,最后求出资产负债率。

得出:r=2.47

即:1÷(1-资产负债率)=2.47 (新增部分的资产负债率)

故资产负债率=59.51%

即:△资产=320(万元)

△负债=320×59.51%=190.43(万元)

A公司股利支付率降到25.93%或资产负债率达到50.7%时,可以满足销售增长所需资金。