计算分析题:

大海公司为工业生产企业,大海公司从2012年起生产和销售甲、乙两种产品,并建立了售后免费维修的服务体系。

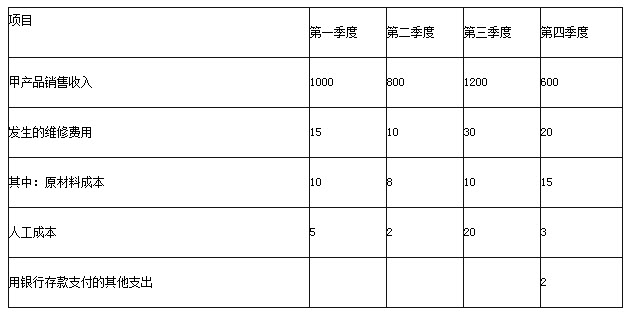

(1)大海公司为甲产品提供产品质量保证所确认的预计负债在2013年年初账面余额为30万元,甲产品的质量保证期限为3年。该公司对售出的甲产品可能发生的维修费用按照甲产品销售收入的3%~5%预计。大海公司2013年甲产品的销售收入及发生的维修费用资料如下:

单位:万元

(2)大海公司为乙产品提供产品质量保证所确认的预计负债在2013年年初账面余额为16万元,由于市场上有新技术生产的产品替代了乙产品,大海公司经过策略调整,乙产品于2013年3月20日停止生产,乙产品的售后质量保证截止日期为2013年12月31日。大海公司库存的乙产品已全部售出。2013年第三季度发生的乙产品维修费用为10万元(均为人工成本),其他各季度均未发生费用。

(3)假设不考虑所得税的影响,按年编制发生的维修费用和确认预计负债的会计分录。

要求:

(1)计算大海公司2013年应确认的预计负债的金额。

(2)编制大海公司关于甲产品确认预计负债和实际发生维修费用的会计分录。

(3)编制大海公司关于乙产品与预计负债有关的分录。

(4)计算大海公司2013年12月31日因产品质量保证而确认的预计负债的余额。

(答案中的金额单位用万元表示)

参考答案:

(1)对甲产品2013年年末应计提的预计负债=(1000+800+1200+600)×(3%+5%)/2=144(万元)。

(2)甲产品2013年年末确认预计负债:

借:销售费用144

贷:预计负债144

甲产品2013年发生的售出产品维修费用:

借:预计负债75

贷:原材料43

应付职工薪酬30

银行存款2

(3)乙产品2013年与预计负债相关的会计分录:

借:预计负债10

贷:应付职工薪酬10

借:预计负债6

贷:销售费用6

(4)2013年12月31日预计负债的账面余额=30+144-75+(16-10-6)=99(万元)。