某城市地下工程,业主与施工单位参照FDIC合同条件签订了施工合同,除税金外的合同总价为8600万元。其中:现场管理费率15%,企业管理费率8%,利润率5%,合同工期 730天。为保证施工安全,合同中规定施工单位应安装满足最小排水能力1.5t/min的排水设施,并安装1.5t/min的备用排水设施,两套设施合计15900元。合同中还规定,施工中如遇业主原因造成工程停工或窝工,业主对施工单位自有机械按台班单价的60%给户补偿,对施工单位租赁机械按租赁费给予补偿(不包括运转费用)。

该工程施工过程中发生以下事件:

事件1:施工过程中业主通知施工单位某分项工程(非关键工作)需进行设计变更,由此造成施工单位的机械设备窝工12天。

事件2:施工过程中遇到—了非季节性大暴雨天气,由于地下断层相互贯通及地下水位不断上升,原有排水设施满足不了排水要求,施工工区涌水量逐渐增加,使施工单位被迫停工,并造成施工设备被淹没。

为保证施工安全和施工进度,业主指令施工单位紧急购买增加额外排水设施,尽快恢复施工,施工单位按业主要求购买并安装了两套1.5t/min的排水设施,恢复了施工。

事件3:施工中发现地下文物,处理地下文物工作造成工期拖延40天。

就以上3项事件,施工单位按合同规定的索赔程序向业主提出索赔:

事件1(表1-1):

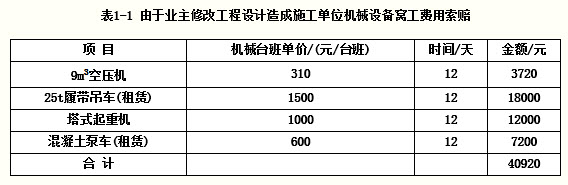

现场管理费:40920×15%元=6138元

企业管理费:(40920+6138)×8%元=3764.64元

利润:(40920+6138+3764.64)×5%元=2541.13元

合计:53363.77元

事件2:由于非季节性大暴雨天气费用索赔:

(1)备用排水设施及额外增加排水设施费:15900元÷2×3=23850元

(2)被地下涌水淹没的机械设备损失费:16000元

(3)额外排水工作的劳务费:8650元

合计:48500元

事件3:由于处理地下文物,工期、费用索赔:

延长工期40天。

索赔现场管理费增加额:

现场管理费:8600×15%万元=1290万元

相当于每天:1290元×10000÷730天=17671.23元/天

40天合计:17671.23×40元=706849.20元

事件3中监理工程师是否应同意40天的工期延长为什么补偿的现场管理费如何计算,应补偿多少元

参考答案:

(1)应同意40天工期延长,因地下文物处理是有经验的承包商不可预见的(或地下文物处理是业主应承担的风险)。

(2)现场管理费应补偿:

①现场管理费:[86000000.00÷(1.15×1.08×1.05)×0.15]元=9891879.46元

②每天的现场管理费:9891879.46元÷730=13550.52元

③应补偿的现场管理费:13550.52×40元=542020.80元

或合同价中的8600万元减去5%的利润为:

86000000元×0.05÷1.05=4095238.10元

(86000000-4095238.10)元=81904761.90元

减去8%的企业管理费:

81904761.90元×0.08÷1.08=6067019.40元

(81904761.90-6067019.40)元=75837742.50元

现场管理费为:75837742.50元×0.15÷1.15=9891879.46元

每天的现场管理费为:9891879.46元÷730=13550.52元

应补偿的现场管理费为:13550.52×40元=542020.80元