问题

材料分析题

阅读材料,回答下列问题。

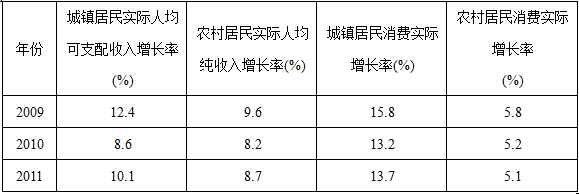

材料一 某市城乡居民收入和消费增长率变化表

注:2011年该市城镇居民人均可支配收入为17215元,农村居民人均纯收入为5365元。

(1)运用收入影响消费的知识分析材料一所反映的经济现象。

________________________________________________________________________________

材料二 近几年,我国房地产市场上演了一幕幕“楼市风云”,北京、上海、广州、深圳等城市的房价直线上扬,但人们的购房热情不减。我国居民购房的目的主要有两大类:一是自住(拥有自己的住房),二是投资(通过出租或炒楼获利)。影响房价的因素很多,其中供求比例和消费需求是重要因素。据统计,至2011年8月,全国空置房达到1.23亿平方米。据调查,有85%以上的人有购房欲望,却有七成人买不起房。

(2)针对当前购房热,请你为消费者提出合理建议,使他们成为理性的购房者。

________________________________________________________________________________

答案

(1)①收入是消费的前提和基础,城乡居民实际收入增长率的变化影响其消费实际增长率的变化。

②收入预期影响居民消费,城镇居民消费实际增长率总体高于其实际人均可支配收入增长率,农村则相反,原因之一在于城镇居民收入预期高于农村居民收入预期。

③收入差距影响社会总体消费,城乡居民收入存在一定差距也会影响社会总体消费水平。

(2)①影响消费的主要因素是居民的收入水平和物价水平,作为购房一族,一要考虑自身的经济条件,要坚持适度消费、求实消费。房价上扬,银行贷款利率提高,告诫我们要慎重购房。

②二要明确消费目的,即购房是为了满足生存消费(自住)还是为了满足发展消费和享受消费(改善居住环境或投资获利),要合理购房,反对盲从、攀比。