1.某项目建设期为2年,生产期为8年。项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%。在生产期末回收固定资产残值。2.建设期第1年投入建设资金的60%,第2年投入40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。3.建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还,同时偿还当年发生的利息。4.预计生产期各年的经营成本均为2600万元,营业收入在计算期第3年为3800万元,第4年为4320万元,第5~10年均为5400万元。假定营业税金及附加的税率为6%,所得税率为33%,行业基准静态投资回收期(Pc)为8年,行业基准收益率为ic=10%。

编制项目资本金现金流量表。

参考答案:

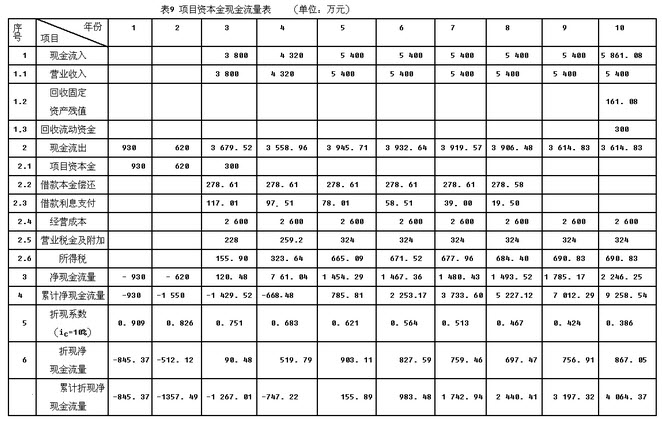

(1)总成本费用=经营成本+折旧费+维修费+摊销费+利息支出,

则第3年总成本费用=(2600+382.57+117.01)万元=3099.58万元

第4年总成本费用=(2600+382.57+97.51)万元=3080.08万元

第5年总成本费用=(2600+382.57+78.01)万元=3060.58万元

第6年总成本费用=(2600+382.57+58.51)万元=3041.08万元

第7年总成本费用=(2600+382.57+39.00)万元=3021.57万元

第8年总成本费用=(2600+382.57+19.50)万元=3002.07万元

第9、10年总成本费用=(2600+382.57)万元=2982.57万元

(2)所得税=(销售收入-总成本费用-销售税金及附加)×所得税率,

则第3年所得税=(3800-3099.58-228)万元×33%=155.90万元

第4年所得税=(4320-3080.08-259.2)万元×33%=323.64万元

第5年所得税=(5400-3060.58-324)万元×33%=665.09万元

第6年所得税=(5400-3041.08-324)万元×33%=671.52万元

第7年所得税=(5400-3021.57-324)万元×33%=677.96万元

第8年所得税=(5400-3002.07-324)万元×33%=684.40万元

第9、10年所得税=(5400-2982.57-324)万元×33%=690.83万元项目资本金现金流量,见表9。