问题

问答题 简答题

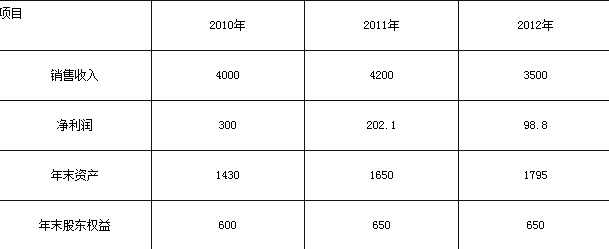

ABC公司近三年的主要财务数据和财务比率如下表所示:

单位:万元

要求:

(1)计算2011年和2012年的净资产收益率、销售净利率、总资产周转率和权益乘数(涉及资产负债表的数据均采用平均数计算)

(2)利用因素分析法分析说明该公司2012年与2011年相比净资产收益率的变化及其原因(按销售净利率、总资产周转率、权益乘数顺序,计算结果保留小数点后四位)。

答案

参考答案:

(1)2011年净资产收益率=202.1/[(600+650)/2]=32.34%

2011年的销售净利率=202.1/4200=4.81%

2011年总资产周转率=4200/[(1430+1650)/2]=2.7273

2011年权益乘数=[(1430+1650)/2]/[(600+650)/2]=2.464

2012年净资产收益率=98.8/[(650+650)/2]=15.2%

2012年销售净利率=98.8/3500=2.82%

2012年总资产周转率=3500/[(1650+1795)/2]=2.0319

2012年权益乘数=[(1650+1795)/2]/[(650+650)/2]=2.65

(2)2012年与2011年相比净资产收益率变动:15.2%-32.34%=-17.14%

因为净资产收益率=销售净利率×总资产周转率×权益乘数,所以

销售净利率变动的影响:(2.82%-4.81%)×2.7273×2.464=-13.37%

总资产周转率变动的影响:2.82%×(2.0319-2.7273)×2.464=-4.83%

权益乘数变动的影响=2.82%×2.0319×(2.65-2.464)=1.07%