问题

问答题 简答题

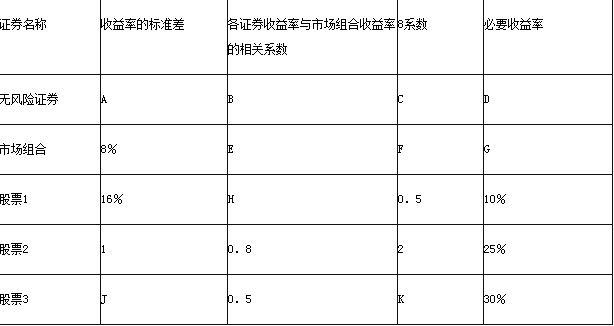

假设资本资产定价模型成立,表中的数字和字母A~K所表示的数字相互关联。

要求:计算表中字母A~K所表示的数字(应列出必要的计算过程或理由)。

答案

参考答案:

(1)无风险证券的收益率固定不变,不因市场组合收益率的变化而变化,故无风险证券收益率的标准差为0,无风险证券与市场组合收益率的相关系数为0,无风险证券β值为0。即:A=B=C=0;

根据相关系数和β系数的定义可知,市场组合收益率与自身的相关系数为1,β值也为1。即:

E=F=1:

根据资本资产定价模型的基本表达式可知:

10%=D+0.5×(G—D)

25%=D+2X(G—D)

解得:D=5%,G=15%

根据资本资产定价模型的基本表达式,利用股票3的数据可知:

30%=5%+KX(15%-5%)

解得:K=2.5

根据单项资产的β系数

=该资产收益率与市场组合收益率的相关系数×该资产收益率的标准差÷市场组合收益率的标准差

可知:0.5=HX16%/8%=H×2

解得:H=0.25

2=0.8XI/8%=10×I,解得:I=20%

2.5=0.5XJ/8%,解得:J=40%

【思路点拨】

(1)标准差和贝塔值都是用来衡量风险的,而无风险资产没有风险,即无风险资产的风险为0,所以,无风险资产的标准差和贝塔值均为0;

(2)相关系数反映的是两种资产收益率变动之间的关系,如果-种资产收益率的变动会引起另-种资产收益率变动,则这两种资产的收益率相关,相关系数不为0,否则,相关系数为0;

(3)由于无风险资产不存在风险,因此。无风险资产的收益率是固定不变的,不受市场组合收益率变动的影响,所以,无风险资产与市场组合之间不具有相关性,相关系数为0。