A公司是-家零售商,正在编制12月份的预算,有关资料如下。

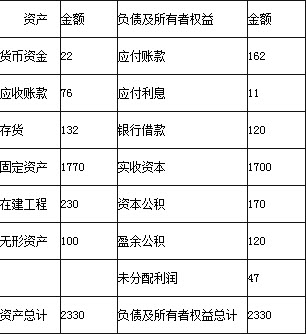

(1)预计今年11月30日的资产负债表如下:

单位:万元

(2)销售收入预计:今年11月200万元,12月220万元;明年1月230万元。

(3)销售收现预计:销售当月收回60%,次月收回38%,其余2%无法收回(坏账)。

(4)采购付现预计:销售商品的80%在前-个月购入,销售商品的20%在当月购入;所购商品的进货款项,在购买的次月支付。

(5)预计12月份购置固定资产需支付60万元;全年折旧费216万元;除折旧外的其他管理费用均须用现金支付,预计12月份为26.5万元;12月末归还-年前借人的到期借款120万元。

(6)预计销售成本率75%。

(7)预计银行借款年利率10%,还款时支付利息。

(8)企业最低现金余额5万元;预计现金余额不足5万元时.在每月月初从银行借入,借款金额是1万元的整数倍。

(9)假设公司按月计提应计利息和坏账准备。

要求计算下列各项的12月份预算金额:

(1)销售收回的现金、进货支付的现金、本月新借人的银行借款;

(2)货币资金、应收账款、应付账款、存货的期末余额;

(3)税前利润。

参考答案:

(1)①销售收回的现金

=220×60%+200×38%=132+76=208(万元)

②进货支付的现金

=(220×75%)×80%+(200×75%)×20%

=162(万元)

③假设本月新借入的银行借款为W万元,则:

22+208—162—60-26.5—120×(1+10%)+W≥5

解得:W≥155.5(万元),由于借款金额是1万元的整数倍,因此本月新借入的银行借款为156万元。

(2)①货币资金期末余额

=22+208—162—60—26.5—120×(1+10%)+156=5.5(万元)

②应收账款期末余额=220×38%=83.6(万元)

③应付账款期末余额

=(230×75%)×80%+(220×75%)×20%

=171(万元)

④12月进货成本

=(230×75%)×80%+(220X75%)×20%

=171(万元)

12月销货成本=220×75%=165(万元)

存货期末余额=132+171—165=138(万元)

(3)税前利润

=220—220×75%-(216/12+26.5)-220×2%-(120+156)×10%/12

=55—44.5—4.4—2.3

=3.8(万元)