1997年初,某税务机关对一中国歌星1996年的纳税情况进行检查,查实该歌星1996年1—12月份的个人所得情况如下:

(1)每月取得工资收入800元,1—12月份共计9600元。

(2)1—10月份由经纪人安排每月演出一次,每次收入30000元;11—12月份参加所在文工团组织的活动,每月演出一次,每次收入2000元。

(3)5月份取得银行储蓄存款利息和借给某某演出公司的借款利息各50000元。

(4)7月份取得作曲稿酬30000元。

在上述各项所得中,该歌星除11—12月份参加所在文工团组织活动取得的收入已由文工团扣税款纳税之外,其余均未向税务当局申报纳税,有关单位也未代扣代缴。请正确计算该歌星1996年全年应补缴的个人所得税税款,并依据税收征收管理法等法律规定分析指出该歌星的行为属于什么行为,应该如何处理?(本题8分)

参考答案:

(1)计算应补缴的个人所得税款

①每月工资收入800元,不用缴纳个人所得税

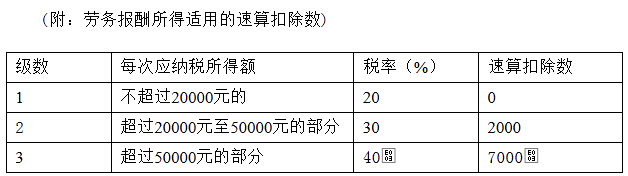

②1—10月份劳务报酬所得的个人所得税款

=[30000×(1-20%)×30%-2000]×10=52000(元)

③5月份取得的银行储蓄存款利息,免纳个人所得税

④5月份取得的借给某某演出公司的借款利息应缴的个人所得税款

=50000×20%=10000(元)

⑤7月份取得作曲稿酬的个人所得税款

=(3000-800)×20%×(1-30%)=308(元)

⑥应补缴的个人所得税款

=52000+10000+308=62308(元)

(2)该歌星的行为属于偷税行为

(3)应按税收征收管理法等规定进行处理

①已纳税款(11—12月份劳务报酬所得的个人所得税款)为:

(2000-800)×20%×2=480(元)

②偷税数额为62308元

③应纳税额为:已纳税额+偷税数额=480+62308=62788(元)

④偷税数额占应纳税额的比例为:

62308/62788≈99.2%

⑤除由税务机关追缴其所偷税款62308元外,还应对该歌星处3年以下有期徒刑或者拘投,并处偷税数额5倍以下的罚金。