问题

问答题 简答题

计算题:

中国公民李某为在华外商投资企业的高级职员,1996年他的收入情况如下:

(1)雇佣单位每月支付工资、薪金12000元;

(2)派遣单位每月支付工资、薪金1200元;

(3)从国外一次取得特许权使用费收入折合人民币18000元,并提供了来源国纳税凭证,纳税折合人民币1800元;

(4)从国内另一单位一次取得工程设计费30000元。

请正确计算李某全年应纳个人所得税税额。(本题5分)

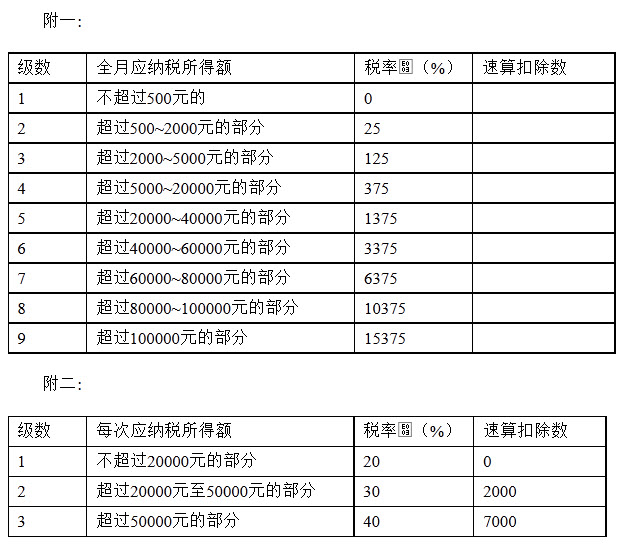

[附一:工资、薪金所得适用的速算扣除数;附二:劳务报酬所得适用的速算扣除数]

答案

参考答案:

(1)雇佣单位支付的工资、薪金应纳税额

=[(12000-800)×20%-375]×12=22380(元)

(2)派遣单位支付工资、薪金应纳税额

=(12000×10%-25)×12=1140(元)

(3)特许权使用费应纳税额

=18000×(1-20%)×20%-1800=1080(元)

(4)全年应纳个人所得税额

=22380+1140+1080+5200=29800(元)