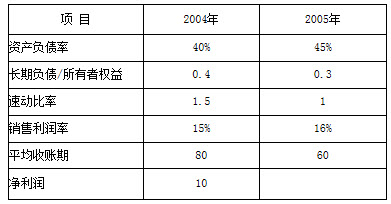

某企业2004年实现销售收入l 000万元,2005年比上年收入增长20%;2004年该公司的资产总额为600万元,其中固定资产350万元。预计在以后的4年里每年资产都增加60万元,流动资产和固定资产以相同的速度增加。假设该公司无投资收益和营业外支出,所得税税率保持不变。其他有关数据和财务比率如下:

要求:

(1)分析该公司2005年与2004年相比,资产、负债变化的原因;

(2)分析2005年该公司影响流动比率的主要因素,并说明其变化的原因。

参考答案:

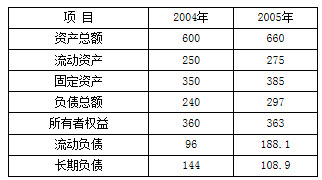

(1)公司两年的主要财务数据如下:

2004年:负债总额=资产总额×资产负债率=600×40%=240(万元)

所有者权益=600-240=360(万元)

长期负债=所有者权益×长期负债/所有者权益=360×0.4=144(万元)

流动负债=负债总额-长期负债=240-144=96(万元)

2005年:资产总额增长60万元,即10%,流动资产与固定资产以相同的速度同时增加,则流动资产和固定资产也以10%的速度增加。所以

流动资产=250×(1+10%)=275(万元)

固定资产=660-275=385(万元)

负债总额=资产总额×资产负债率=660×0.45=297(万元)

所有者权益=660-297=363(万元)

长期负债=所有者权益×长期负责/所有者权益=363×0.3=108.9(万元)

流动负债=负债总额-长期负债=297-108.9=188.1(万元)

2005年比2004年资产总额增加60万元,其中流动资产增加25万元,固定资产增加35万元;负债总额增加57万元,其中流动负债增加92.1万元,而长期负债减少35.1万元。

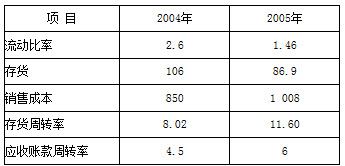

(2)流动比率分析:

影响流动比率可信性的因素有应收账款和存货的变现程度,因此分析计算如下:

从以上计算可以看出存货周转率、应收账款周转率加快,变现能力增强,但由于流动负债也增加,因此短期偿债能力相应减弱。