问题

问答题 简答题

X公司有一条生产线,生产X产品,由

A.B.C三台机器构成,这三台机器均无法产生独立的现金流量,但组成生产线后构成完整的产销单位,属于一个资产组。

A.B.C三台机器均系X公司于2003年12月购入,成本分别为400万元、600万元和1000万元,预计使用年限均为10年,预计净残值均为0,均采用直线法计提折旧。购入当月该生产线达到预定可使用状态。

2008年,市场上出现了X产品的替代产品,X产品市场大幅萎缩,出现减值迹象。2008年12月31日,X公司对该生产线进行减值测试。

2008年12月31日,A机器的公允价值为175万元,如将其处置,预计将发生相关费用15万元;

B.C机器的公允价值减去处置费用后的净额均无法合理估计。

该生产线预计未来现金流量的现值为600万元。

要求:

(1)确定该资产组的减值损失;

(2)将该资产组的资产减值损失分摊至各个资产,作出相关的账务处理。(保留两位小数)

答案

参考答案:

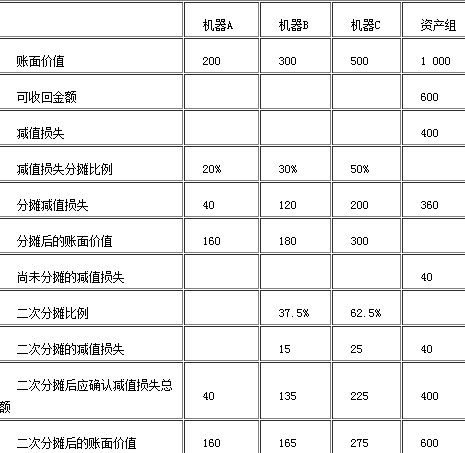

(1)确定该资产组的减值损失:

2008年12月31日该资产组的账面价值=(400-400/10×5)+(600-600/10×5)+(1000-1000/10×5)=1000(万元)。

由于公司无法估计

B.C机器的公允价值减去处置费用后的净额,因此该资产组的可收回金额即等于该生产线的预计未来现金流量的现值为600万元。

因此该资产组的减值损失=1000-600=400(万元)。

(2)将该资产组的资产减值损失分摊至各个资产,作出相关的账务处理:

单位:万元

相关的账务处理为:

借:资产减值损失——A;40

——B;135

——C;225

贷:固定资产减值准备——A;40

——B;135

——C;225