问题

多项选择题

2012年12月20日,大海公司授予其每位员工100份股票期权,授予日的合约约定其员工自2013年1月1日在公司连续服务3年,可以在3年后购入本公司股票,购买价格为2元/股。

假设授予日该股票期权的公允价值无法可靠取得。大海公司员工共100人,2013年离职5人,预计三年离职率共计为10%,年末每股市价为5元/股;2014年离职6人,预计三年离职率共计15%,每股市价为8元/股。

假定大海公司于2015年10月1日按照7元/股支付给职工,以回购其权益工具。

要求:

根据上述资料,不考虑其他因素,回答下列问题。

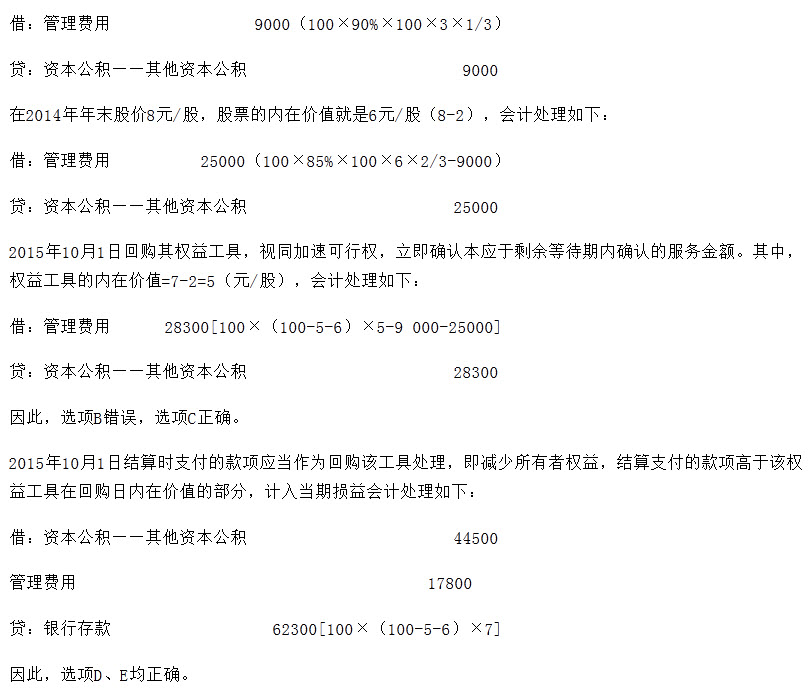

2015年10月1日,相关会计处理正确的有()

A.不做任何会计处理

B.将之前确认管理费用9000元冲回

C.确认本应于剩余等待期内确认的管理费用28300元

D.结算的款项高于该权益工具的在回购日内在价值的部分应增加管理费用17800元

E.结算日资本公积减少44500元

答案

参考答案:C, D, E

解析:

在2013年年末股价5元/股,股票的内在价值就是3元/股(5-2),会计处理如下: