A公司为B公司的母公司,经股东大会批准,A公司2012年1月1日实施股权激励计划,其主要内容为:A公司向其子公司B公司80名管理人员每人授予100份股票期权,行权条件为B公司2012年度实现的净利润较前1年增长12%;截至2013年12月31日,两个会计年度平均净利润增长率大道14%;从达到上述业绩条件的当年年末起,每持有1份现金股票增值权可以从A公司获得相当于行权当日B公司股票每股市场价格的现金,行权期为2年。

B公司2012年度实现的净利润较前1年增长10%,本年度没有管理人员离职。该年年末,A公司预计B公司截止2013年12月31日,两个会计年度平均净利润增长率将达到14%,未来1年将有8名管理人员离职。

2013年10月20日,A公司经董事会批准取消原授予B公司管理人员的股权激励计划,同时以现金补偿持有现金股票增值权且尚未离职的B公司管理人员共计200000元。2013年年初至取消股权激励计划前,B公司有5名管理人员离职。

每份现金股票增值权公允价值如下:2012年1月1日为21元;2012年12月31日为24元;2013年10月20日为25元。

要求:

(1)判断A公司和B公司应当分别作为何种方式的股份支付进行账务处理。

(2)计算2012年因该股份支付协议合并财务报表中确认的长期股权投资,管理费用,资本公积的金额。

(3)编制2013年10月20日A公司和B公司有关取消股权激励计划的相关会计分录,同时编制A公司合并财务报表与该业务相关的消分录。

(答案中的金额单位用元表示)

参考答案:

(1)结算企业A公司具有结算义务,并且以集团内其他企业的权益工具进行结算,属于以现金结算的股份支付;接受服务企业B公司没有结算义务,应将其作为以权益结算的股份支付。

(2)2012年合并财务报表角度应当编制的会计分录:

借:管理费用86400

贷:应付职工薪酬86400[(80-8)×100×24×1/2]

注:此处问的是合并财务报表中的管理费用的金额,而不是B公司个别财务报表中的金额。B公司个别财务报表中管理费用的金额=(80-8)×100×21×1/2=75600(元)。

合并工作底稿中,将A公司个别财务报表中因该股份支付协议确认的长期股权投资与B公司个别财务报表中因该股份支付协议确认的资本公积相抵消,抵消后,合并财务报表中因该股份支付协议确认的长期股权投资和资本公积的金额均为0。

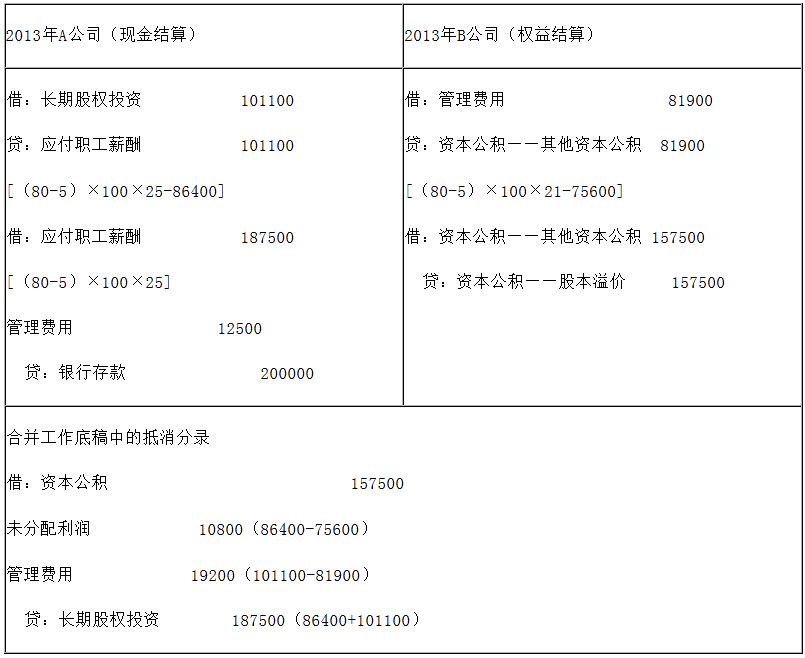

(3)2013年10月20日A公司和B公司有关取消股权激励计划的相关会计分录,及A公司合并财务报表与该业务相关的抵消分录