问题

单项选择题

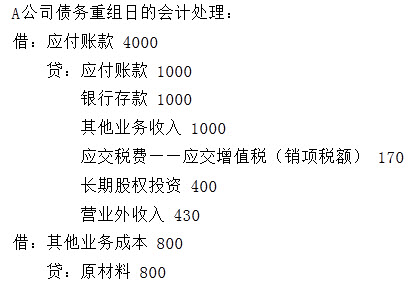

A公司为增值税一般纳税人,适用的增值税税率为17%,因A公司发生财务困难,无法支付丁公司货款4000万元,A公司2×11年11月1日与丁公司达成债务重组协议。协议约定内容如下:

(1)以银行存款清偿货款1000万元,并于当日支付;

(2)用囤积的生产用原材料抵偿部分债务,原材料的成本为800万元,市场售价1000万元;

(3)用持有的一项价值400万元的乙公司股权抵偿部分债务;

(4)剩余债务减免430万元,并约定剩余债务在1年后支付,并按5%加收利息。

要求:

根据上述资料,不考虑其他因素,回答下列各题。

A公司因该债务重组,应确认的债务重组利得为()

A.430万元

B.950万元

C.1050万元

D.1430万元

答案

参考答案:A

解析:

应确认的债务重组利得即为减免的金额430万元。

按照重组协议,A公司被加收的5%的利息不属于或有支出,应于发生时计入财务费用。