问题

单项选择题

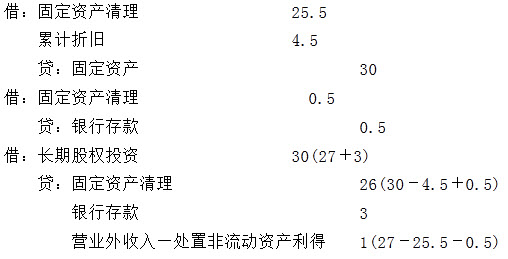

2011年10月,A公司以一项固定资产与B公司的一项长期股权投资进行资产置换,A公司另向B公司支付补价3万元。资料如下:

①A公司换出:固定资产,原值为30万元,已计提折旧4.50万元,公允价值为27万元;支付固定资产清理费用0.5万元;

②B公司换出:长期股权投资,账面余额为28.50万元,已计提减值准备6万元,公允价值为30万元;

假定该项交换具有商业实质且其换入或换出资产的公允价值能够可靠地计量。假定不考虑各种税费,则A公司非货币性资产交换中产生的资产处置利得为()

A.1.50万元

B.30万元

C.1万元

D.27万元

答案

参考答案:C

解析:

处置非流动资产利得=27-25.5-0.5=1(万元),相关账务处理:

【该题针对“以公允价值计量的会计处理”知识点进行考核】