甲公司欲添置一台设备,正在研究应通过自行购置还是租赁取得。有关资料如下:

(1)如果自行购置该设备,预计购置成本1500万元。该项固定资产的税法折旧年限为5年,法定残值率为购置成本的5%。预计该资产3年后变现价值为600万元。

(2)如果以租赁方式取得该设备,乙租赁公司要求每年租金470万元,租期3年,租金在每年末支付。

(3)已知甲公司适用的所得税税率为40%,出租人乙公司的所得税税率为20%,税前借款(有担保)利率10%。项目要求的必要报酬率为12%。

(4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让。

要求:

(1)计算甲公司利用租赁取得设备的净现值。

(2)计算甲公司能够接受的最高租金。

(3)计算乙公司利用租赁出租设备的净现值。

(4)计算乙公司能够接受的最低租金。

参考答案:

根据我国准则的规定,判别租赁的税务性质:

①该项租赁在期满时资产所有权不转让;

②租赁期比资产使用年限=3÷5=60%,低于税法规定的75%;

③租赁最低付款额的现值=470×(P/A,10%,3)=470×2.4869=1168.843(万元),低于租赁资产的公允价值的90%(1500×90%=1350万元);

④该租赁合同的租金可以直接抵税。

年折旧=1500×(1-5%)÷5=285(万元)

3年末变现价值=600万元

3年末账面价值=1500-285×3=645(万元)

资产余值变现损失减税=(645-600)×40%=18(万元)

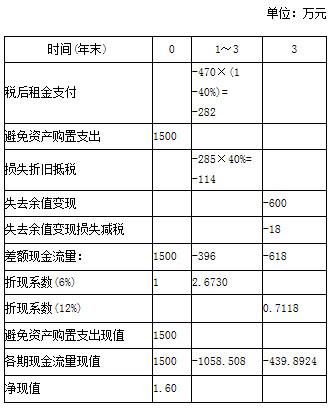

(1)甲公司租赁设备净现值:

(2)购置成本-损益平衡租金×(1-所得税率)×(P/A,6%,3)-损失的折旧抵税×(P/A,6%,3)-丧失的期末资产余值现值=0

1500-损益平衡租金×(1-40%)×(P/A,6%,3)-114×(P/A,6%,3)-439.892=0

损益平衡租金=(1500-114×2.6730-439.892)/[(1-40%)×2.6730]=471(万元) 甲公司能够接受的最高租金为471万元。

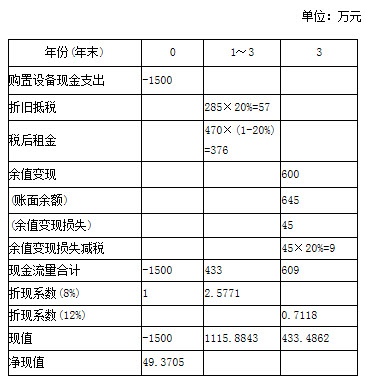

(3)乙公司净现值分析

(4)折旧抵税×(P/A,8%,3)+租金×(1-20%)×(P/A,8%,3)+期末资产余值现值-资产购置成本=0

57×(P/A,8%,3)+租金×(1-20%)×(P/A,8%,3)+609×(P/F,12%,3)-1500=0

可接受的最低租金=(1500-57×2.5771-433.4862)÷[(1-20%)×2.5771]=446.05(万元)。