计算题:

甲股份有限公司为境内上市公司(以下简称“甲公司”)。20×0年度实现利润总额为5000万元;所得税采用债务法核算,20×0年以前适用的所得税税率为15%,20×0年起适用的所得税税率为33%。

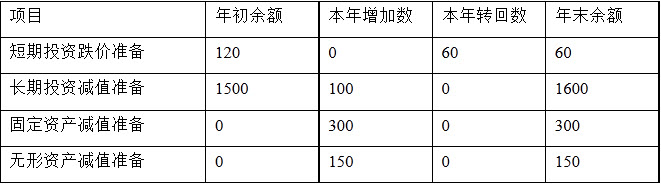

20×0甲公司有关资产减值准备的计提及转回等资料如下(单位:万元):

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为时间性差异外,无其他纳税调整事项。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为时间性差异外,无其他纳税调整事项。

假定甲公司在可抵减时间性差异转回时有足够的应纳税所得额。

要求:

(1)计算甲公司20×0年度发生的所得税费用。

(2)计算甲公司20×0年12月31日递延税款余额(注明借方或贷方)。

(3)编制20×0年度所得税相关的会计分录(不要求写出明细科目)。

参考答案:

(1)计算甲公司20×0年度发生的所得税费用

应交所得税额=[5000+(100+300+150)-60]×33%=1811.7(万元)

所得税费用=1811.7-(120+1500)×18%-(100+300+150-60)×33%=1811.7-291.6—161.7=1358.4(万元)

或:5000×33%-291.6=1358.4(万元)

(2)计算甲公司20×0年12月31日递延税款借方或贷方余额

递延税款年末借方余额=(60+1600+300+150)×33%=696.3(万元)

或:[(120+1500)+(100+300+150-60)]×33%=696.3(万元)

或:(120+1500)×15%+291.6+(-60+100+300+150)×33%=243+291.6+161.7=696.3(万元)

(3)编制20×0年度所得税相关的会计分录

借:所得税1358.4

递延税款453.3

贷:应交税金—应交所得税1811.7

或:

借:递延税款291.6

贷:所得税291.6

借:所得税1650

递延税款161.7

贷:应交税余——应交所得税1811.7