甲公司为上市公司,乙公司为国有企业,甲、乙公司适用的所得税率均为15%.1998年4月30日甲公司与乙公司的股东签定收购乙公司100%股权的协议。协议规定,以1998年6月30日为基准日,对乙公司的资产、负债和所有者权益进行评估,并以评估价值作为确定股权收购价格的基础。

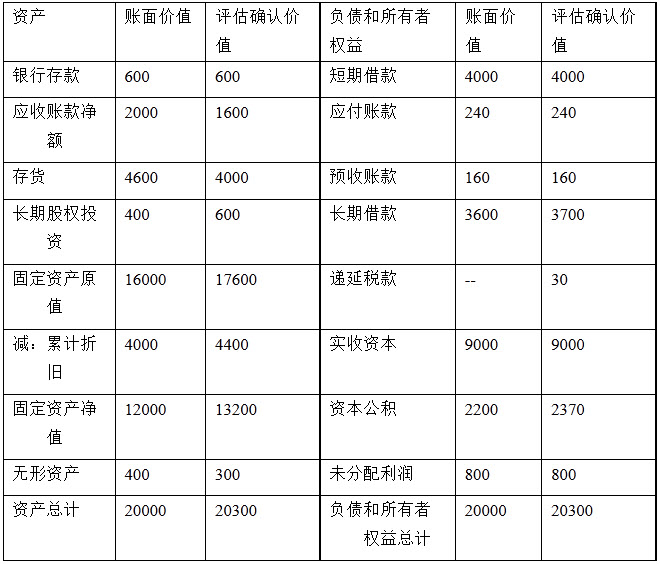

乙公司经国有资产管理部门确认的评估价值如下表:

资产负债表(简表)

编制单位:乙公司1998年6月30日单位:万元

甲公司经其股东大会批准,1998年10月1日以银行存款支付收购乙公司股概论全部价款12870万元,取得乙公司100%的股权,并于同日办妥有关股权变更手续。资产评估基准日至股权购买日,乙公司原评估的资产和负债的价值未发生增减变动。乙公司在股权变更后仍保留其法人资格。

甲公司经其股东大会批准,1998年10月1日以银行存款支付收购乙公司股概论全部价款12870万元,取得乙公司100%的股权,并于同日办妥有关股权变更手续。资产评估基准日至股权购买日,乙公司原评估的资产和负债的价值未发生增减变动。乙公司在股权变更后仍保留其法人资格。

甲公司对于收购乙公司股权发生的股权投资差额,从1998年10月1日起按10年的期限平均摊销。

乙公司1998年1至6日实现净利润800万元,7至9月实现净利润500万元,10至12月实现净利润400万元。

根据股权收购协议,甲公司从1998年1月1日起享有乙公司的全部利润分配权。10月2日甲公司收到乙公司宣告并分来的利润900万元。

要求:

1.为乙公司编制该股权转让相关的会计分录。

2.为甲公司编制1998年度该长期股权投资相关的会计分录。

3.计算甲公司1998年12月31日该长期股权投资(股权投资差额)的余额以及1998年度该长期股权投资的投资收益。

(答案中的金额以万元为单位;甲公司编制的会计分录中,“长期股权投资”科目须写出二级和三级明细科目,其他科目可不写出明细科目;不考虑损益结转和利润分配结转)

参考答案:

(1)乙公司编制的该股权转让相关的会计分录

1)借:长期股权投资200

固定资产1600

贷:应收账款400

存货600

累计折旧400

无形资产100

长期借款100

递延税款30

资本公积170

2)借:利润分配--应付利润(或应付股利)900

贷:银行存款900

(2)甲公司编制的该长期股权投资相关的会计分录

A.借:长期股权投资--乙公司(投资成本)12870

贷:银行存款12870

B.借:长期股权投资--乙公司(股权投资差额)700(2870-12170)

贷:长期股权投资--乙公司(投资成本)700

C.借:银行存款900(1分)

贷:长期股权投资--乙公司(投资成本)900

D.借:长期股权投资--乙公司(投资成本)500

贷:长期股权投资--乙公司(股权投资差额)500

E.借:长期股权投资--乙公司(损益调整)400

贷:投资收益--股权投资收益400

F.借:投资收益一一股权投资差额摊销5(200÷10×3/12)

贷:长期股权投资--乙公司(股权投资差额)5

(3)1998年12月31日甲公司该长期股权投资(股权投资差额)的余额

=700万元一500万元一5万元

=195万元

1998年度甲公司该长期股权投资的投资收益

=400万元一5万元

=395万元