问题

单项选择题

当前股票价格为40元,3个月后股价可能上涨或下跌10%,无风险年利率为8%(按单利计)。则期限为3个月、执行价格为42元的该股票欧式看涨期权的价格约为()元。

A.1.18

B.1.67

C.1.81

D.1.19

答案

参考答案:A

解析:

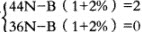

3个月后股票价格上涨至44元或跌至36元,执行价格为42元的看涨期权所得期权现金流为2元或0元。根据一价定律,可以用股票和无风险贷款来复制看涨期权的价格。假设借入B元的无风险利率的贷款,然后购买N单位的股票,使得3个月后该组合的价值和期权的价值相等。则有 解得N=0.25,B=8.82。则期权的价格=N×S-B=0.25×40-8.82=1.18(元)。

解得N=0.25,B=8.82。则期权的价格=N×S-B=0.25×40-8.82=1.18(元)。