问题

问答题 简答题

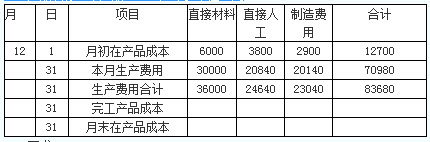

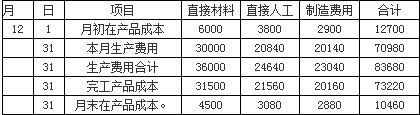

计算题:某企业单步骤生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之间进行分配。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31500元、直接人工定额成本19600元、定额制造费用16800元;月末在产品直接材料定额成本4500元、直接人工定额成本2800元、定额制造费用2400元。其他生产费用资料见“产品成本明细账”。

产品成本明细账

产品名称:甲产品2010年12月单位:元

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制造费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

答案

参考答案:

本题考核定额比例法的核算。

(1)直接材料定额成本分配率=36000/(31500+4500)=1

直接人工定额成本分配率=24640/(19600+2800)=1.1

制造费用定额成本分配率=23040/(16800+2400)=1.2

完工产品的直接材料成本=31500×1=31500(元)

完工产品的直接人工成本=19600×1.1=21560(元)

完工产品的制造费用=16800×1.2=20160(元)

(2)见表格。

产品成本明细账

产品名称:甲产品2010年12月单位:元

(3)完工产品入库:

借:库存商品73220

贷:生产成本——甲产品73220