资料:

甲公司经营多种产品,最近两年的财务报表数据摘要如下:

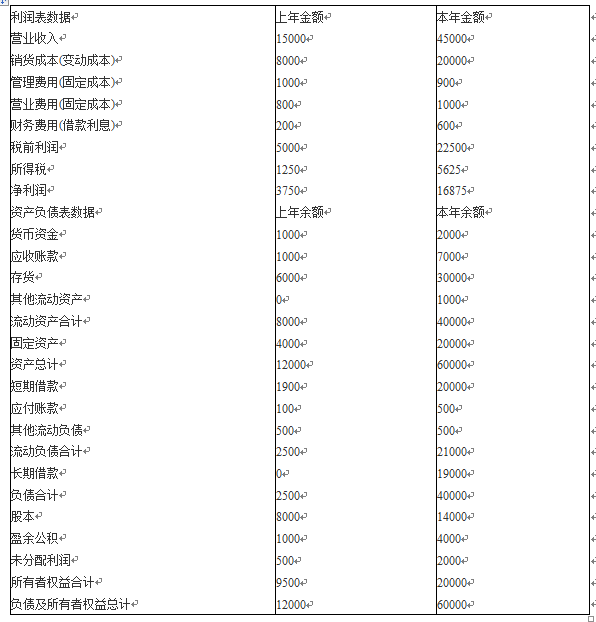

单位:万元

提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数;一年按360天计算。

要求:进行以下计算、分析和判断

(1)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定总资产净利率和权益乘数变动对权益净利率的影响数额(百分点)。

(2)总资产净利率变动分析:确定总资产净利率变动的差额,按顺序计算确定总资产周转率和销售净利率变动对总资产净利率的影响数额(百分点)。

(3)总资产周转天数分析:确定总资产周转天数变动的差额,按顺序计算确定固定资产周转天数和流动资产周转天数变动对总资产周转天数的影响数额(天数)。

参考答案:

(1)权益净利率变动分析

权益净利率的变动=16875/20000-3750/9500=44.91%

因为:权益净利率=总资产净利率×权益乘数

总资产净利率下降对权益净利率的影响=(16875/60000-3750/12000)×12000/9500=-3.95%

权益乘数上升对权益净利率的影响=(60000/20000-12000/9500)×16875/60000=48.94%

(2)总资产净利率变动因素分析

总资产净利率变动=16875/60000-3750/12000=-3.13%

因为:总资产净利率=总资产周转率×销售净利率

总资产周转率变动对总资产净利率的影响

=(45000/60000-15000/12000)×3750/15000=-12.5%

销售净利率变动对总资产净利率的影响=45000/60000×(16875/45000-3750/15000)=9.38%

(3)总资产周转天数分析

本年总资产周转率=45000/60000=0.75,去年总资产周转率=15000/12000=1.25

总资产周转天数变动=360/0.75-360/1.25=192(天)

因为:总资产周转天数=固定资产周转天数+流动资产周转天数

固定资产周转天数变动影响=360/(45000/20000)-360/(15000/4000)=64(天)

流动资产周转天数变动影响=360/(45000/40000)-360/(15000/8000)=128(天)