搜题请搜索小程序“爱下问搜题”

问题

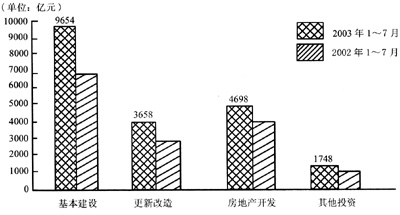

单项选择题

2003年1~7月份固定资产总投资为()

A.14753

B.19753

C.16853

D.17963

答案

参考答案:

B

问答题

你知道我国有哪些主要的自然保护区吗?它们主要保护的是什么生物?试举例说明。

查看答案

选择题

在下列各个温度中,最接近0℃的是( )

A.-1℃

B.5℃

C.-3℃

D.+3℃

查看答案