问题

解答题

| 某批发市场对某种商品的日销售量(单位:吨)进行统计,最近50天的统计结果如下: (Ⅰ)填充上表; (Ⅱ)若以上表频率作为概率,且每天的销售量相互独立. ①5天中该种商品恰好有2天的销售量为1.5吨的概率; ②已知每吨该商品的销售利润为2千元,ξ表示该种商品两天销售利润的和(单位:千元),求ξ的分布列.

|

答案

(I)∵

=50∴a=10 0.2

=0.5,b=25 50

=0.315 50

(II)①依题意,随机选取一天,销售量为1.5吨的概率p=0.5

设5天中该种商品有X天的销售量为1.5吨,则X~B(5,0.5)

P(X=2)=C52×0.52×(1-0.5)3=0.3125

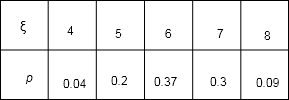

②ξ的可能取值为4,5,6,7,8,则

p(ξ=4)=0.22=0.04

p(ξ=5)═2×0.2×0.5=0.2

p(ξ=6)═0.52+2×0.2×0.3=0.37

p(ξ=7)═2×0.3×0.5=0.3

p(ξ=8)=0.32=0.09

所有ξ的分布列为