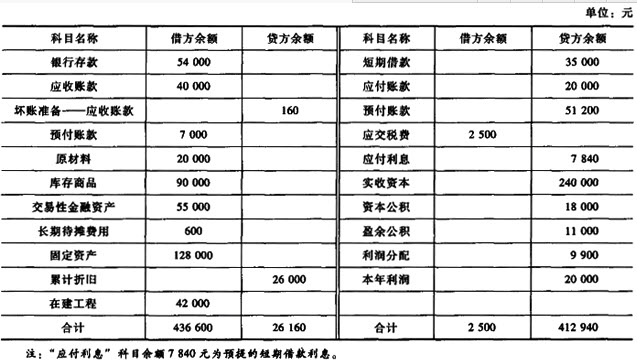

长江公司为增值税一般纳税人,2011年11月30日的科目余额表如下表所示:

注:"应付利息"科目余额7840元为预提的短期借款利息。

长江公司12月份有关资料如下:

(1)本月销售商品共计售价20000元,增值税额3400元,款项尚未收到。商品成本12000元(不考虑城市维护建设税和教育费附加)。

(2)收回以前年度已核销的坏账60元。

(3)向承包商支付工程款12000元。

(4)计提本月固定资产折旧2000元,摊销长期待摊费用400元,均计入管理费用。另用银行存款支付其他管理费用4000元。

(5)本月支付已预提的短期借款利息7840元。

(6)用银行存款偿还短期借款10000元。

(7)发生财务费用600元,均以银行存款支付。

(8)年末按应收账款余额的4‰计提坏账准备。

(9)用银行存款交纳增值税500元,所得税300元。

(10)出售交易性金融资产,出售时账面价值为15000元

(其中:成本14000元,公允价值变动1000元),售价16000元。

要求:

1.根据上述资料编制长江公司有关业务的会计分录。

2.计算长江公司12月31日资产负债表中下列项目的金额:①银行存款;②应收账款;③存货;④长期待摊费用;⑤交易性金融资产;⑥在建工程;⑦应付利息;⑧应交税费。

参考答案:

1.

①借:应收账款23400

贷:主营业务收入20000

应交税费--应交增值税(销项税额)3400

借:主营业务成本12000

贷:库存商品12000

②借:应收账款60

贷:坏账准备60

借:银行存款60

贷:应收账款60

③借:在建工程12000

贷:银行存款12000

④借:管理费用6400

贷:累计折旧2000

长期待摊费用400

银行存款4000

⑤借:应付利息7840

贷:银行存款7840

⑥借:短期借款10000

贷:银行存款10000

⑦借:财务费用600

贷:银行存款600

⑧年末应收账款账面余额=40000+23400+(60-60)=63400(元)

本期坏账准备计提数=63400×4‰-(160+60)=33.6(元)

借:资产减值损失33.6

贷:坏账准备33.6

⑨借:应交税费--应交增值税(已交税金)500

应交所得税300

贷:银行存款800

⑩借:银行存款16000

公允价值变动损益1000

贷:交易性金融资产--成本14000

公允价值变动1000

投资收益2000

2.①银行存款=54000+60-12000-4000-7840-10000-600-800+16000=34820(元)

②应收账款=(40000+23400)×(1-4‰)=63146.4(元)

③存货=(20000+90000)-12000=98000(元)

④长期待摊费用=600-400=200(元)

⑤交易性金融资产=55000-15000=40000(元)

⑥在建工程=42000+12000=54000(元)

⑦应付利息=7840-7840=0(元)

⑧应交税费=-2500+3400-500-300=100(元)