问题

单项选择题 A3/A4型题

甲公司为大中型煤矿企业。2009年5月31日,甲公司“专项储备——安全生产费”科目余额为20000万元。

(1)2009年6月份按照原煤实际产量计提安全生产费1000万元。

(2)2009年6月份支付安全生产检查费50万元,以银行存款支付。

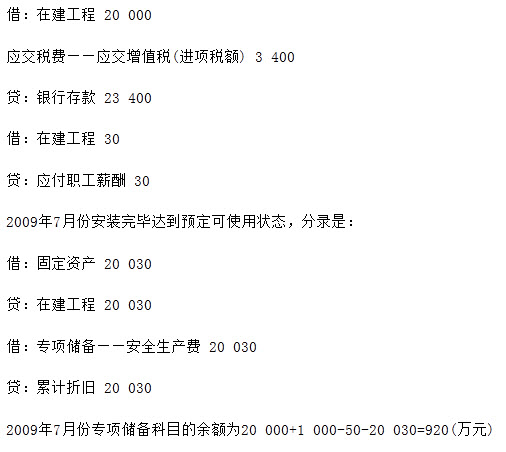

(3)2009年6月份购入一批需要安装的用于改造和完善矿井瓦斯抽采等安全防护设备,取得增值税专用发票注明价款为20000万元,增值税为3400万元,立即投入安装,安装中应付安装人员薪酬30万元。

(4)2009年7月份安装完毕达到预定可使用状态。固定资产使用年限10年,采用直线法计提折旧,净残值为零。

要求:

根据上述资料,不考虑其他因素,回答下列问题。

下列关于2009年甲公司相关业务处理说法中正确的是()

A.2009年6月份购入设备时的入账金额为23400万元

B.2009年7月份固定资产的入账价值为20030万元

C.2009年7月份固定资产应计提的折旧额为2003万元

D.2009年7月份“专项储备”科目的余额为20950万元

答案

参考答案:B

解析:

2009年6月份购入一批需要安装的用于改造和完善矿井瓦斯抽采等安全防护设备,取得增值税专用发票注明价款为20000万元,增值税为3400万元,立即投入安装,安装中应付安装人员薪酬30万元,分录是:

【该题针对“固定资产的初始计量,专项储备的处理”知识点进行考核】