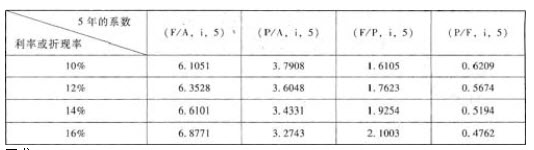

问题

实验题

(5分) 用如图所示装置研究“阻力对物体运动的影响”实验.

(1)实验时,让小车从斜面 高度滑下,目的是使小车到达平面时具有相同的初速度.

(2)如图所示的三种情况,小车在 表面滑行时运动状态最容易改变.

(3)结论:表面越光滑,小车运动的距离越远,说明小车受到的阻力越 ,速度减小得越 .推理:如果运动物体不受力,它将做 .

答案

(1)同一;(2)毛巾;(3)小;慢;匀速直线运动.

题目分析:(1)使小车从同一高度滑下的目的是使小车滑到水平面上的初速度相等。

(2)小车在不同材料表面滑行的距离不同,由图示可知,小车在毛巾表面上滑行的距离最短;即滑行时运动状态最容易改变。

(3)从实验事实可知,小车受到的阻力越小,速度变化越慢,运动状态变化越慢,由此可推理得到,力是改变物体运动状态的原因,如果运动物体不受力,则物体运动状态不变,做匀速直线运动。