问题

单项选择题 A3/A4型题

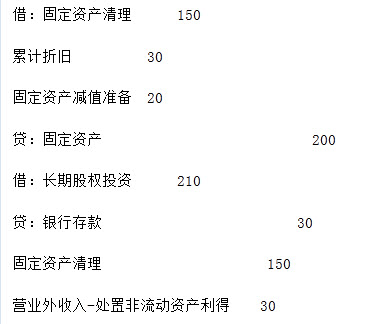

正保公司在2010年5月20日以一项固定资产和银行存款20万元作为对价,从华远公司取得其持有的X公司的15%的股权,准备长期持有,该固定资产的账面原价为200万元,已计提折旧30万元,已计提减值准备为20万元,该项固定资产的公允价值为180万元,X公司2010年5月20日所有者权益的账面价值为1000万元,公允价值为1200万元,正保公司为进行该项投资发生的相关费用为10万元。

要求:

根据上述资料,不考虑其他因素,回答下列各题。

因该项股权投资对正保公司2010年度利润总额的影响额为()

A、30万元

B、40万元

C、50万元

D、60万元

答案

参考答案:A

解析:

对利润总额的影响额即为投出的固定资产的处置利得。本题账务处理为: