问题

问答题

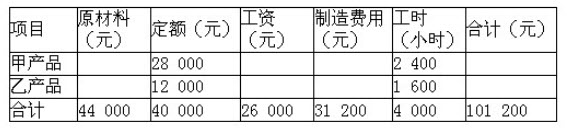

某工业企业生产甲、乙两种产品的有关资料如下表:

甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。假定原材料于生产开始时一次投入,工资和制造费用在生产过程中均衡发生,原材料按定额比例分配,工资和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

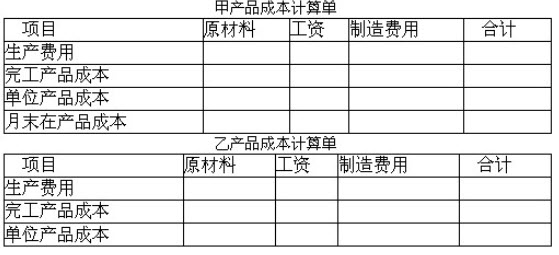

要求:根据上述资料计算甲、乙产品的完工成本(单独写出计算过程,将结果填列产品成本计算单),并编制结转产品成本的会计分录。

答案

参考答案:

(1)原材料分配率=44 000/40 000=110% 甲产品应分摊的原材料费用=28 000×110%=30 800(元) 甲产品单位原材料费用=30 800/200=154(元) 甲产品完工产品的原材料=100×154=15 400(元) 乙产品应分摊的原材料费用=12 000×110%=13 200(元) (2)甲产品在产品约当产量=100×30%=30(件) (3)甲产品应分摊的工资费用=2 400/4 000×26 000=15 600(元) 甲产品完工产品应分摊的工资费用=100/(100+30)×15 600=12 000(元) 乙产品应分摊的工资费用=1 600/4 000×26 000=10 400(元) (4)甲产品应分摊的制造费用=2 400/4 000×31 200=18 720(元) 甲产品完工产品应分摊制造费用=100/(100+30)×18 720=14 400(元) 乙产品应分摊的制造费用=1 600/4 000×31 200=12 480(元)

结转产品成本 借:库存商品——甲产品 41 800 ——乙产品 36 080 贷:生产成本 77 880

结转产品成本 借:库存商品——甲产品 41 800 ——乙产品 36 080 贷:生产成本 77 880