问题

问答题

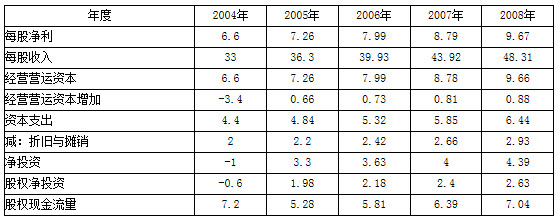

某公司2003年每股营业收入30元,每股经营营运资本10元,每股净利6元,每股资本支出4元,每股折旧与摊销1.82元。资本结构中金融负债占40%,可以保持此目标资本结构不变。

预计2004年~2008年的营业收入增长率保持在10%的水平上。该公司的资本支出、折旧与摊销、净利润与营业收入同比例增长,经营营运资本占收入的20%可以持续保持5年。

到2009年及以后股权现金流量将会保持5%的固定增长速度。

2004年~2008年该公司的β值为1.5,2009年及以后年度的β值为2,长期国库券的利率为6%,市场组合的收益率为10%。

要求:计算该公司股票的每股价值。

答案

参考答案:

注:股权现金流量=税后利润-(1-负债率)×(资本支出-摊销与折旧)-(1-负债率)×经营营运资本增加

=税后利润-(1-负债率)×净投资

=税后利润-股权净投资

2004年~2008年该公司的股权资本成本=6%+1.5×(10%-6%)=12%

2009年及以后年度该公司的股权资本成本=6%+2×(10%-6%)=14%

股票价值

=7.2×(P/S,12%,1)+5.28×(P/S,12%,2)+5.81×(P/S,12%,3)+ 6.39×(P/S,12%,4)+7.04×(P/S,12%,5)+ ×(P/S,12%,5)

×(P/S,12%,5)

=7.2×0.8929+5.28×0.7972+5.81×0.7118+6.39×0.6355+7.04×0.5674+82.13× 0.5674

=6.4288+4.2092+4.1356+4.0608+3.9944+46.60

=69.43(元)。

注意:本题直接给出的是“2009年及以后股权现金流量将会保持5%的固定增长速度”,所以,D0(1+g)=D1。