以下信息(当年)是关于一家成本加成率为25%的零售公司:

期初存货是()。

A.40000美元

B.85000美元

C.110000美元

D.265000美元

参考答案:B

解析:

成本加成率为25%,那么成本占销售额比率为20%。计算方法如下:

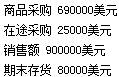

销售额 900000美元

成本占销售额比率(100%-20%) 80%

估算的销货成本 720000美元

期初采购 X

商品采购 690000美元

在途存货 25000美元

可售存货 Y

期末存货 (80000)美元

估算的销货成本 720000美元

解得可售存货:

Y-80000=720000

Y=720000+80000=800000(美元)

解得期初存货:

X+690000+25000=800000

X=85000(美元)

选项(a)不正确,因为这个答案错误地用了25%,而不是20%作为成本占销售额比率。计算方法如下,

销售额 900000美元

成本占销售额比率(100%-25%) 75%

估算的销货成本 675000美元

期初存货 X

商品采购 690000美元

在途采购 25000

可售存货 Y

期末存货 (80000)美元

估算的销货成本 675000美元

解得可售存货:

Y-80000=675000

Y=675000+80000=755000(美元)

解得期初存货:

X+690000+25000=755000

X=40000(美元)

选项(c)不正确,因为这个答案在计算销货成本时错误漏掉了在途采购这一项。成本加成率为25%,那么成本占销售额比率为20%。计算方法如下:

销售额 900000美元

成本占销售额比率(100%-20%) 80%

估算的销货成本 720000美元

期初存货 X

商品采购 690000美元

可售存货 Y

期末存货 (80000)美元

估算的销货成本 720000美元

解得可售存货:

Y-80000=720000

y=720000+80000=800000(美元)

解得期初存货:

X+690000=800000

X=110000(美元)

选项(d)不正确,因为这个答案错误地在销货成本一栏中使用了销售额这一项,因此忽视了20%的成本占销售额比率。计算方法如下:

期初存货 X

商品采购 690000美元

在途采购 25000美元

可售存货 Y

期末存货 (80000)美元

估算的销货成本 900000美元

解得可售存货:

Y-80000=900000

Y=900000+80000=980000(美元)

解得期初存货:

X+690000+25000=980000

X=265000(美元)