ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其加权资本成本。有关信息如下:

(1)公司银行借款利率当前是9%,明年将下降为8.93%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年付息一次,本金到期偿还;

(2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果发行债券将按公司债券当前市价发行新的债券;

(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元,预计每股收益增长率维持7%,并保持25%的股利支付率不变;

(4)公司当前(本年)的资本结构为:

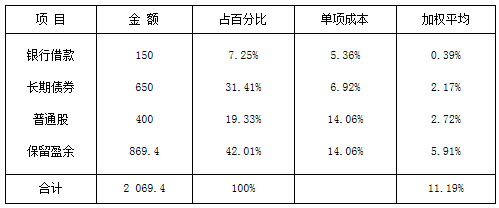

银行借款150万元

长期债券650万元

普通股400万元

保留盈余420万元

(5)公司所得税税率为40%;

(6)公司普通股的β值为1.1;

(7)当前国债的收益率为5.5%,市场上普通股平均收益率为13.5%。

要求:

(1)计算银行借款的税后资本成本。

(2)计算债券的税后成本。

(3)分别使用股利增长模型和资本资产定价模型估计权益资本成本,并将两种计算结果的平均值作为权益资本成本。

(4)如果仅靠内部融资,明年不增加外部融资规模,计算其加权平均资本成本。

(计算时单项资本成本百分数保留2位小数)

参考答案:

本题的主要考核点是个别资本成本及其加权平均资本成本的计算。

(1)借款成本的计算:

Kdt=8.93%(1-40%)=5.36%

(2)债券成本的计算:

NPV=1×8%×(1-40%)×(P/A,Kdt,10)+1×(P/S,Kdt,10)-0.85

当Kdt=6%,NPV=1×8%×(1-40%)×(P/A,6%,10)+1×(P/S,6%,10)-0.85

=0.048×7.3601+1×0.5584-0.85

=0.353+0.558-0.85=0.061(万元)

当Kdt=7%,NPV=1×8%×(1-40%)×(P/A,7%,10)+1×(P/S,7%,10)-0.85

=0.048×7.0236+1×0.5083-0.85

=0.3374-0.508-0.85=-0.005(万元)

资本资产定价模型:

普通股成本=5.5%+1.1×(13.5%-5.5%)=5.5%+8.8%=14.3%

普通股平均成本=(13.81%+14.30%)÷2=14.06%

(4)留存利润数额:

明年每股净收益=(0.35÷25%)×(1+7%)=1.4×1.07=1.498(元/股)

留存利润数额=1.498×400×(1-25%)+420=449.4+420=869.4(万元)

计算加权平均成本:

注意以下几点:

①在计算个别资本成本时,应注意银行借款和债券的利息有抵税作用,应用税后成本计算。

②资本成本用于决策,与过去的举债利率无关,因此在计算银行借款的税后资本成本时,要用明年的借款利率。

③在计算债券成本时,筹资额应按市价而非面值计算。

④留存收益的资本成本同普通股的资本成本在不考虑筹资费的前提下是一样的。

⑤计算加权平均资本成本时,应注意权数的确定。

⑥在固定股利支付率政策下,每股收益的增长率等于每股股利的增长率,所以,每股收益的增长率为7%,表明每股股利的增长率也为7%。

⑦为了计算明年新增的留存收益,则需要计算明年的净收益,因总股数已知,则只需求出明年的每股收益便可。

明年的每股收益=今年的每股收益×(1+增长率)