(一)

某写字楼的购买价格为50万元,其中投资者投入的权益资本为20万元,另外30万元为年利率为7.5%、期限为30年、按年等额还款的抵押贷款。建筑物的价值为40万元,按有关规定可在25年内直线折旧。预计该写字楼的年毛租金收入为10万元,空置和收租损失为毛租金收入的10%,年运营费用为毛租金收入的30%,不考虑物业增值收益时,该写字楼投资项目的投资回报率和偿债备付率分别是多少(假设所得税税率为25%)

参考答案:

根据投资回报率的定义,在不考虑物业增值收益时,

需要计算税后现金流量,根据教材置业投资的现金流,

税后现金流量=税前现金流量-所得税-准备金,

本题中,没有准备金,所以只需扣除所得税即可,即

税后现金流量=税前现金流量-所得税,因此需要计算税前现金流量,而

税前现金流量=净运营收益-抵押贷款还本付息,又

净运营收益=有效毛收入-运营费用,进一步将有效毛收入展开,

净运营收益=毛租金收入-空置和收租损失+其他收入-运营费用,

本题中,其他收入没有为零,所以

净运营收益=毛租金收入-空置和收租损失-运营费用=10-10×10%-10×30%=6万元

现在,要想计算出税前现金流量,还需计算抵押贷款还本付息

抵押贷款还本付息为

将上面求出的净运营收益和抵押贷款还本付息带入税前现金流的计算公式,得到

税前现金流量=6-2.54=3.46万元

要想求得税后现金流量,接下来的任务是求所得税

所得税=应纳税所得额×税率

应纳税所得额=有效毛租金收入-运营成本-贷款利息-建筑物折旧=净运营收益-贷款利息-建筑物折旧=6-30×7.5%=40/25=2.15万元

(注:这里贷款利息直接用30×7.5%来求,说明后面计算的税后现金流应为第1年的税后现金流,如果要计算第2年的税后现金流这里的贷款利息就不能这样计算了,因为第一年已经还掉了一部分本金,第2年的贷款利息应该比第一年少。)

所以,

所得税=2.15×25%=0.5375万元

将上面求出的税前现金流、所得税带入税后现金流的计算公式,得到:

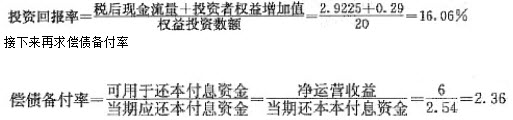

税后现金流量=3.46-0.5375=2.9225万元

到这里为止,要想求得投资回报率,接下来的任务,就是要求解投资者权益增加值,因此我们要明白投资者权益增加值指的是什么,本题中指的是投资者在第1年还给银行的本金。为了便于大家理解,我们这样来解释,在购房款中,投资者自己支付的部分为投资者的权益,而银行贷款则为银行的权益,现在投资者还了一部分本金,则投资者的权益就增加了一部分,即还掉的这部分本金,本题中,第1年还掉的本金为年还款额减去第1年的利息,即

投资者权益增加值=还掉的本金=2.54-30×7.5%=0.29万元

最终,

(注:可用于还本付息的资金包括:可用于还款的折旧和摊销,在成本中列支的利息费用,可用于还款的利润等。)

搜索