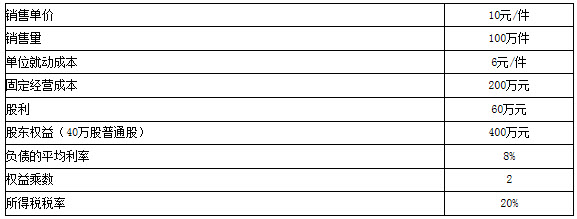

资料:A公司2002年度财务报表主要数据如下:

要求:

(1)假设A公司在今后可以维持2002年的经营效率和财务政策,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,并且不从外部进行股权融资,请依次回答下列问题:

①计算该公司的可持续增长率。

②假设无风险报酬率为6%,该公司股票的β系数为2.5,市场组合的收益率为14%,该公司股票为固定成长股票,计算2002年12月31日该公司的股价低于多少时投资者可以购买

③计算该公司2002年的经营杠杆系数和财务杠杆系数。

(2)假设该公司2003年度计划销售增长率是40%。公司拟通过降低股利支付率或提高

资产负债率或提高资产周转率或筹集股权资本来解决资金不足问题。

①请分别计算股利支付率、资产负债率、资产周转率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考察的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了负债的利息,并且公司不打算发行新的股份。

②计算筹集多少股权资本来解决资金不足问题。假设不变的销售净利率可以涵盖负债的利息,销售不受市场限制,并且不打算改变当前的财务政策和经营效率。

(3)假设该公司2003年预计的外部融资销售增长比是40%,预计的销售增长率是25%, 2003年所需的外部融资额通过发行债券来解决,债券的面值为90万元,发行费用不计,票面利率为10%,5年期,到期还本,每年付一次息。计算该债券的税后资本成本。

参考答案:

(1)

①计算该公司的可持续增长率:

息税前利润=销售单价×销售量-单位变动成本×销售量-固定成本

=10×100-6×100-200=200(万元)

资产总额=权益乘数×股东权益=2×400=800(万元)

负债总额=资产总额-股东权益=800-400=400(万元)

利息=400×8%=32(万元)

净利润=(息税前利润-利息)×(1-所得税税率)

=(200-32)×(1-20%)=134.4(万元)

股利支付率=60/134.4=44.64%

可持续增长率=期初权益净利率×收益留存率= [134.4/[400-(134.4-60)]×(1-44.64%)]=22.85%

②2002年末的每股股利=60/40=1.5(元)

股票的预期报酬率=6%+2.5×(14%-6%)=26%

在经营效率和财务政策不变的情况下,股利增长率等于可持续增长率,即21.85%。

2002年末的每股价值=1.5×(1+22.85%)/(26%-22.85%)=58.50(元)

所以,2002年12月31日该公司的股价低于58.50元时投资者可以购买。

③该公司2002年的经营杠杆系数: (息税前利润+固定成本)/息税前利润

=(200+200)/200=2

该公司2002年的财务杠杆系数=息税前利润/(息税前利润-利息)

=200/(200-400× 8%)=1.19

(2)①不打算发行新股:

a.通过降低股利支付率实现:

销售净利率=134.4/1 000=13.44%

由于财务政策不变,即产权比率不变,所以:

△资产=△负债+△股东权益

=△股东权益×产权比率+△股东权益

=△股东权益(1+产权比率)

=△股东权益×权益乘数

=预期销售额×销售净利率×留存收益率×权益乘数

=1 000×(1+40%)×13.44%×留存收益率×2

=376.32×留存收益率

△资产=△销售额×

所以,留存收益率=320/376.31=85%,即股利支付率=15%

b.通过提高资产负债率实现:

△资产=△负债+△股东权益

△资产=△销售额×

△股东权益=预期销售额×销售净利率×留存收益率

=1000×(1+40%)×13.44%×(1-44.64%)=104.17(万元)

所以,△负债=△资产-△股东权益=215.83(万元)

资产负债率=

c.通过提高资产周转率实现:

△销售额=1 000×40%=400(万元)

△资产=△负债+△股东权益

=△股东权益×产权比率+△股东权益

=△股东权益(1+产权比率)

=△股东权益×权益乘数

=预期销售额×销售净利率×留存收益率×权益乘数

=1 000×(1+40%)×13.44%×(1-44.64%)×2

=208.33(万元)

资产周转率=

②筹集股权资本来解决

假设需要筹集的股权资本的数量为×,则:

△资产=△负债+△股东权益

=△股东权益×产权比率+△股东权益

=△股东权益(1+产权比率)

=△股东权益×权益乘数

= (预期销售额×销售净利率×留存收益率+x) ×权益乘数

=[1 000×(1+40%)×13.44%×(1-44.64%)+X]× 2

△资产=△销售额×

所以,[1 000×(1+40%)×13.44%×(1-44.64%)+X)×2=320

求得:x=55.83(万元)

(3)2003年预计的外部融资销售增长比是40%,预计的销售增长率是25%

所以,2003年所需的外部融资额=1 000× 25%×40%=100(万元)

计算债券税后资本成本:

NPV=90×10%× (1-20%)×(P/A, K d t, 5) +90× (P/S, K d t, 5) -100

当K dt=7%

NPV=90×10%×(1-20%)×(P/A,7%,5)+90(P/S,7%,5)-100

=7.2×4.1002+90×0.713-100=29.5214+64.17-100=-6.3086(万元)

当K dt=6%,

NPV=90×10%×(1-20%)×(P/A,6%,5)+90(P/S,6%,5)-100

=7.2×4.2124+90×0.7473-100=30.3293+67.257-100=-2.4137(万元)

当K dt =5%,

NPV=90×10%×(1-20%)× (P/A,5%,5)+90(P/S,5%,5)-100

=7.2x4.3295+90x0.7835-100=31.1724+70.515-100=1.6874(万元)

Kdt =5%+